会社が支出した労務費のうち従業員の手元にはいくら残るのか

従業員に対して会社は、“給料分は働いてほしい”と考えています。従業員もそれはわかっていて、“こんな負担の大きな仕事なのに安い給料では割に合わない”と思っていたりします。ここでいう“給料”の認識は会社と従業員で違っているかもしれません。この記事では、会社から見た給料(労務費)についてお話しします。

従業員の立場から見た“給料”とは、“口座に振り込まれる額=手取”だと思います。もちろん、給与明細や源泉徴収票を見れば額面年収はわかりますが、重要なのは手元に残る額だからです。会社から見た給料(労務費)は、“支出した額”です。従業員に給料を支払うと、会社は厚生年金・健康保険(介護保険)・労働保険(雇用保険・労災保険)の事業主負担分を支払う必要があります。従業員負担分は従業員に支払う給料から天引きしますが、事業主負担分は給与明細に表示されないため、従業員からは見えません。実際に会社がこれらの社会保険料を納める際には、事業主負担分も合わせて支払っています。

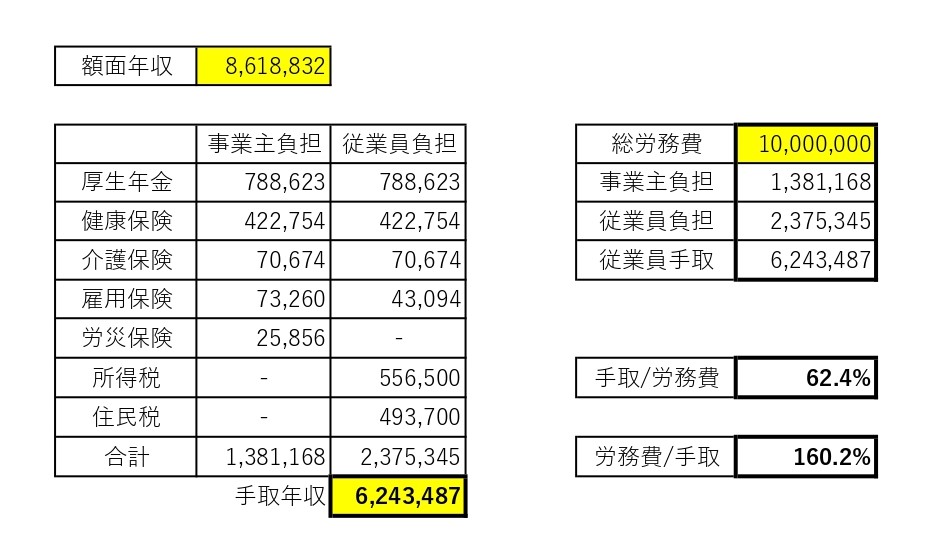

では、会社が一人の従業員に対して年間1,000万円の労務費を支出する場合、従業員の手取りはいくらになると思いますか?

答えは、約624万円です。計算は以下のとおりです。(詳細な計算前提は記事最後に書いておきます。興味がある方はご参照ください)

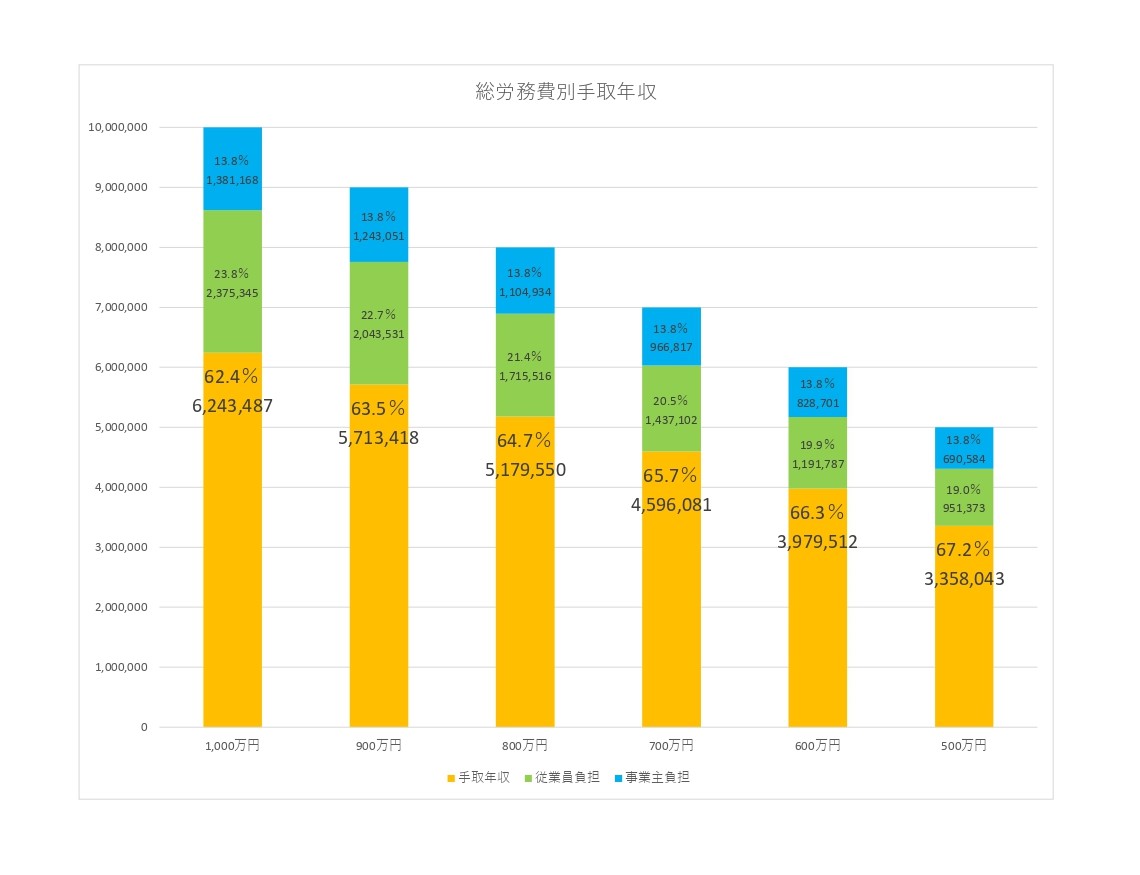

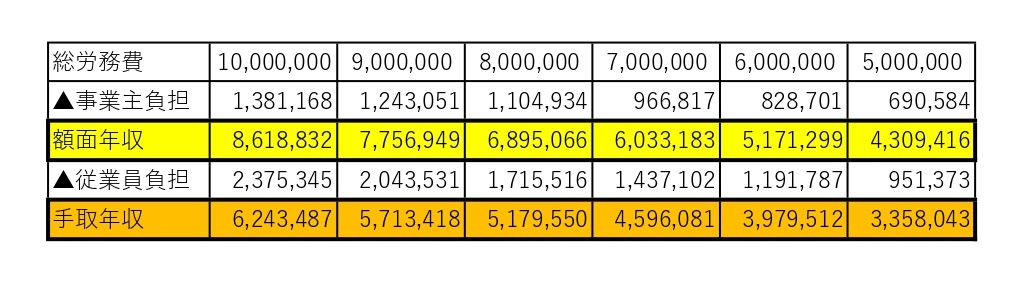

会社が1,000万円用意しても、社会保険料の事業主負担分を考慮すると、従業員に払える額面年収は約862万円になってしまいます。そこから社会保険料の従業員負担分・所得税・住民税をマイナスすると従業員の手取りは約624万円になってしまうのです。この場合、会社が支出した額に対して従業員の手元に残る額は62.4%、手取りに対して会社が支出した額は160.2%になります。同様の計算を、会社が支出する労務費を1,000万円~500万円まで100万円単位で行うと以下のようになります。

所得税が超過累進(課税所得が高くなるほど税率が上がる)のため、年収により手取額の割合が多少異なりますが、従業員の手元に残るのは会社が支出する額の2/3程度です。言い換えると、手取額の1.5倍会社は支出していることになります。

会社が“給料分は働いてほしい”というときは、手取額の1.5倍は働いてもらわないと困るという意味なのです。ここでは会社が負担する労務費として社会保険料しか含めていないため、実際には退職金や通勤手当、健康診断、その他福利厚生等の費用もかかります。

さて、私が言いたいのは「会社は人を雇う際にたくさん支出しているのだからもっと働いて当然だ!」ということではありません。

社会保険料は手取りを大きく減らす原因になっているということです。穿った見方をすると、わざわざ事業主負担分を分けているのは会社員が社会保険料の重さに気付きにくくするための仕組みなのではないか?とも考えられます。事業主負担分は給与明細にも源泉徴収票にも表れませんが、実質的にはあなたの給与から引かれています(会社は事業主負担分を考慮して従業員の年収を決めるため)。その意味で、実質的に社会保険料は給与明細に書かれている額の2倍以上負担しています(その上、事業主負担分には社会保険料控除が適用されませんよね)。所得税は所得が高いほど税率が上がりますが、社会保険料は原則定率(上限があり、高所得者は頭打ち)のため所得が少ない人ほど控除の中の社会保険料の割合は高くなります。増税だけでなく、社会保険料にもぜひ注意を向けてみてください。

○計算の前提

会社が支出する額…給与、社会保険料の事業主負担分(厚生年金・健康保険・介護保険・雇用保険・労災保険※アスベスト一般拠出金含めず)

所得税・住民税計算の前提…所得控除は給与所得控除・社会保険料控除・基礎控除のみ考慮、復興特別所得税は含む

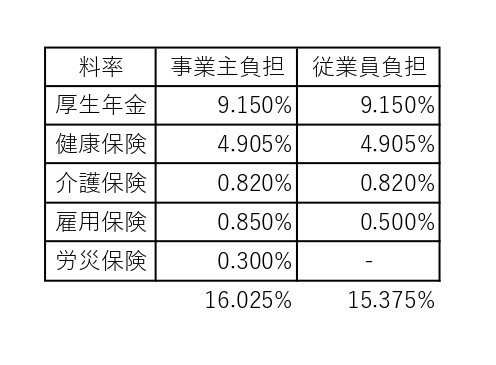

社会保険料の前提…健康保険は「協会けんぽ(東京)」の40~64歳(介護保険第2号被保険者)、標準報酬月額の等級は考慮せず、月例給与・賞与とも上限を超えていない前提で、額面年収に直接料率を乗じて算出。雇用保険は「一般の事業」労災保険は料率3/1000の事業でメリット制は考慮せず。

社会保険料について詳細はこちらもご参照ください。

参照:国税庁HP タックスアンサー No.1410 給与所得控除

国税庁HP タックスアンサー No.2260 所得税の税率

協会けんぽHP 令和4年度保険料額表(東京)

厚生労働省HP 雇用保険料率について 令和4年度の雇用保険料率

厚生労働省HP 令和4年度の労災保険料率について

“会社が支出した労務費のうち従業員の手元にはいくら残るのか” に対して1件のコメントがあります。