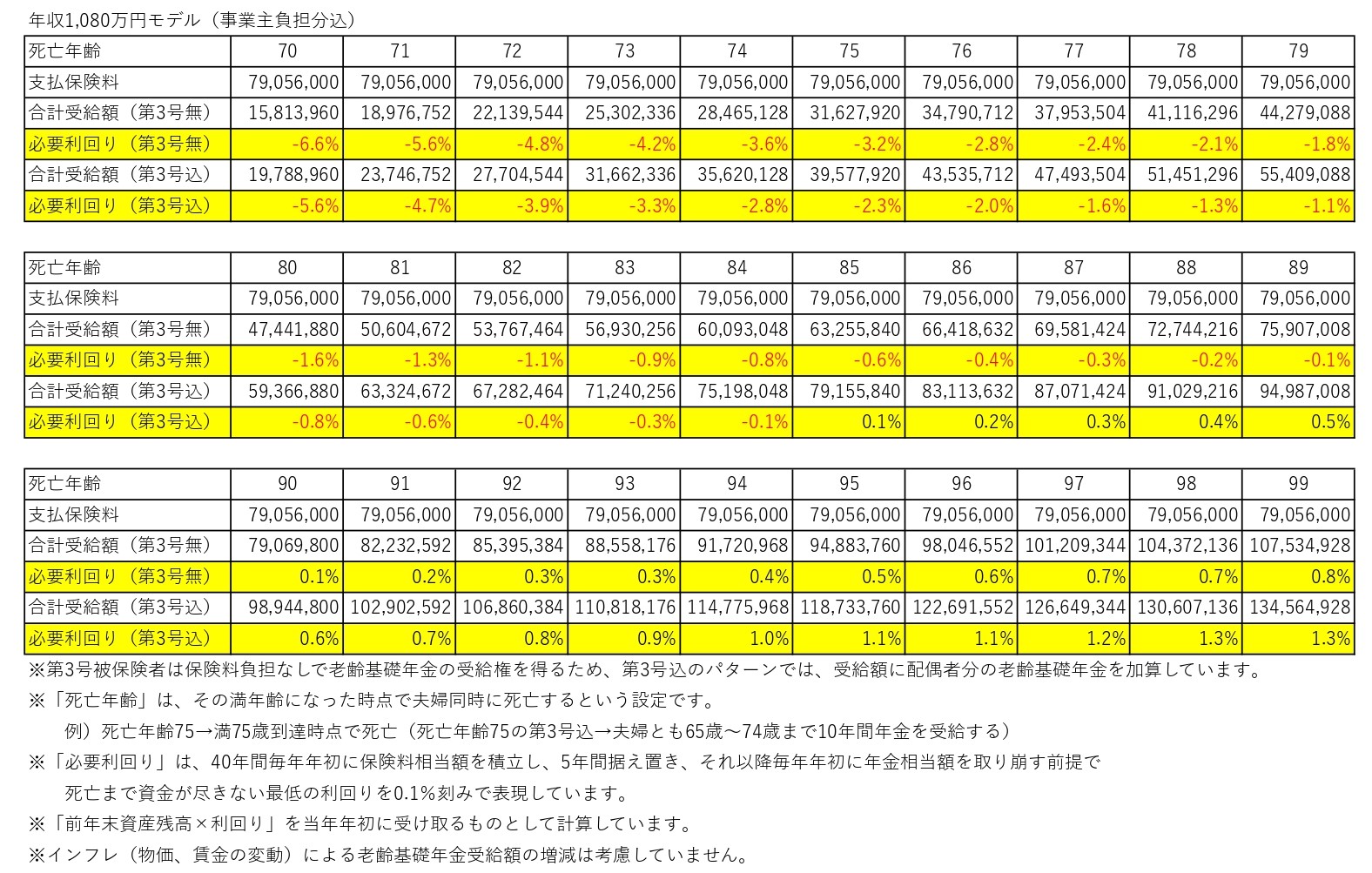

生涯独身のライフプラン~いくら稼げば逃げ切れるか~

「ライフプラン」といえば、家族がいる人が作るものというイメージが強いかもしれません。夫婦の働き方、子どもは何人いて教育費はいくらかかるのか、保険はどのくらい必要か、年金はいくらで老後までにどのくらいの資産形成が必要か、等々です。しかし、生涯独身者にもライフプランを作成する価値はあります。家族がいる方と比べると、全て自分の一存で物事を決められる上、家族由来の不確定要素(配偶者の働き方や子どもの進路など)が少なく、より計画的に生きることができるとも考えられます。この記事では、キャッシュフロー表がどのようなものかのご紹介を兼ねて、生涯独身でおおよそ最低限老後破綻しない水準とはどのあたりか?というところを探ってみます。尚、条件をかなり単純化しており、現実社会でどこまで実現可能かは保証できませんので、ご了承ください。

生涯独身者のキャッシュフローを考える

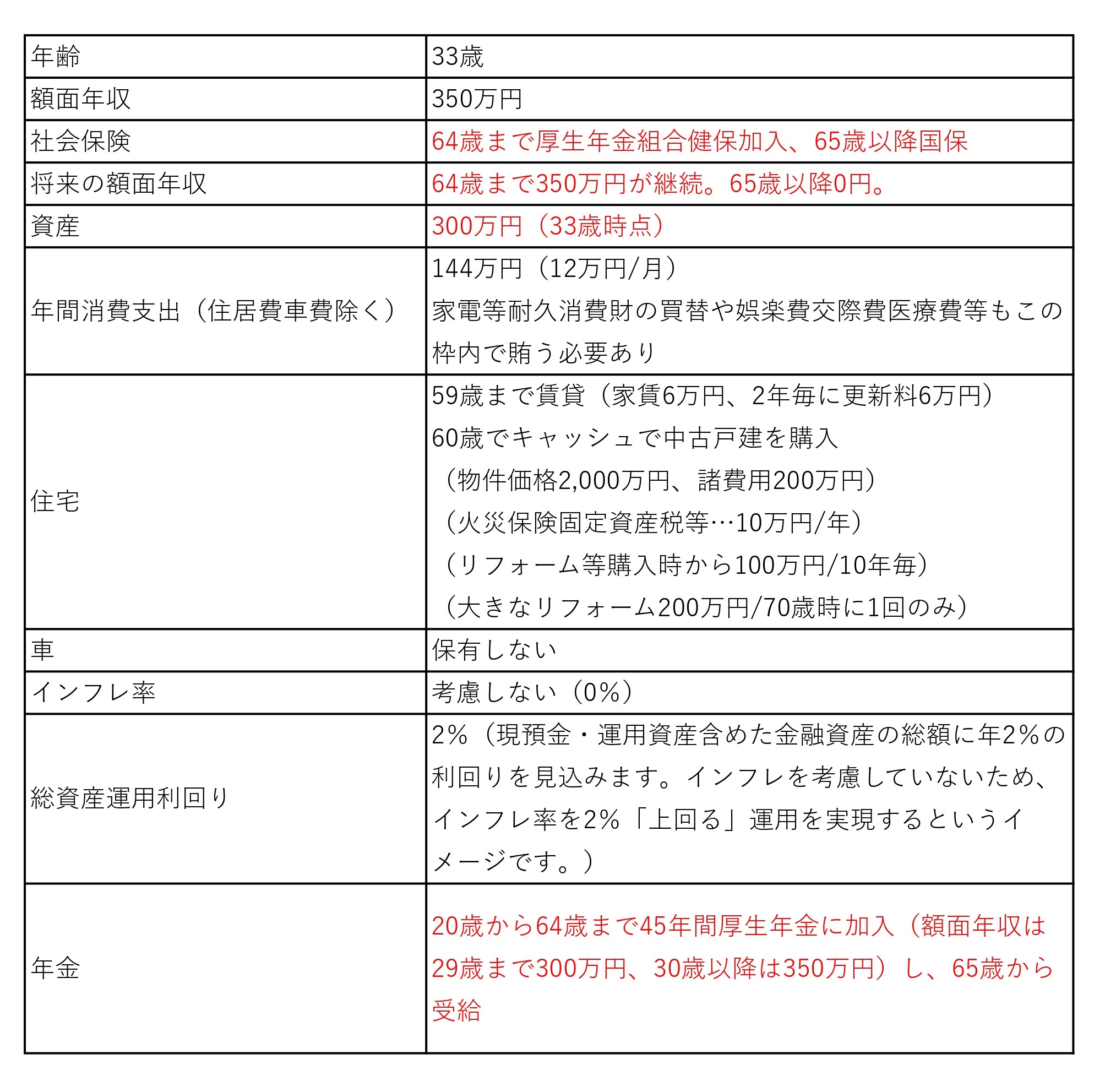

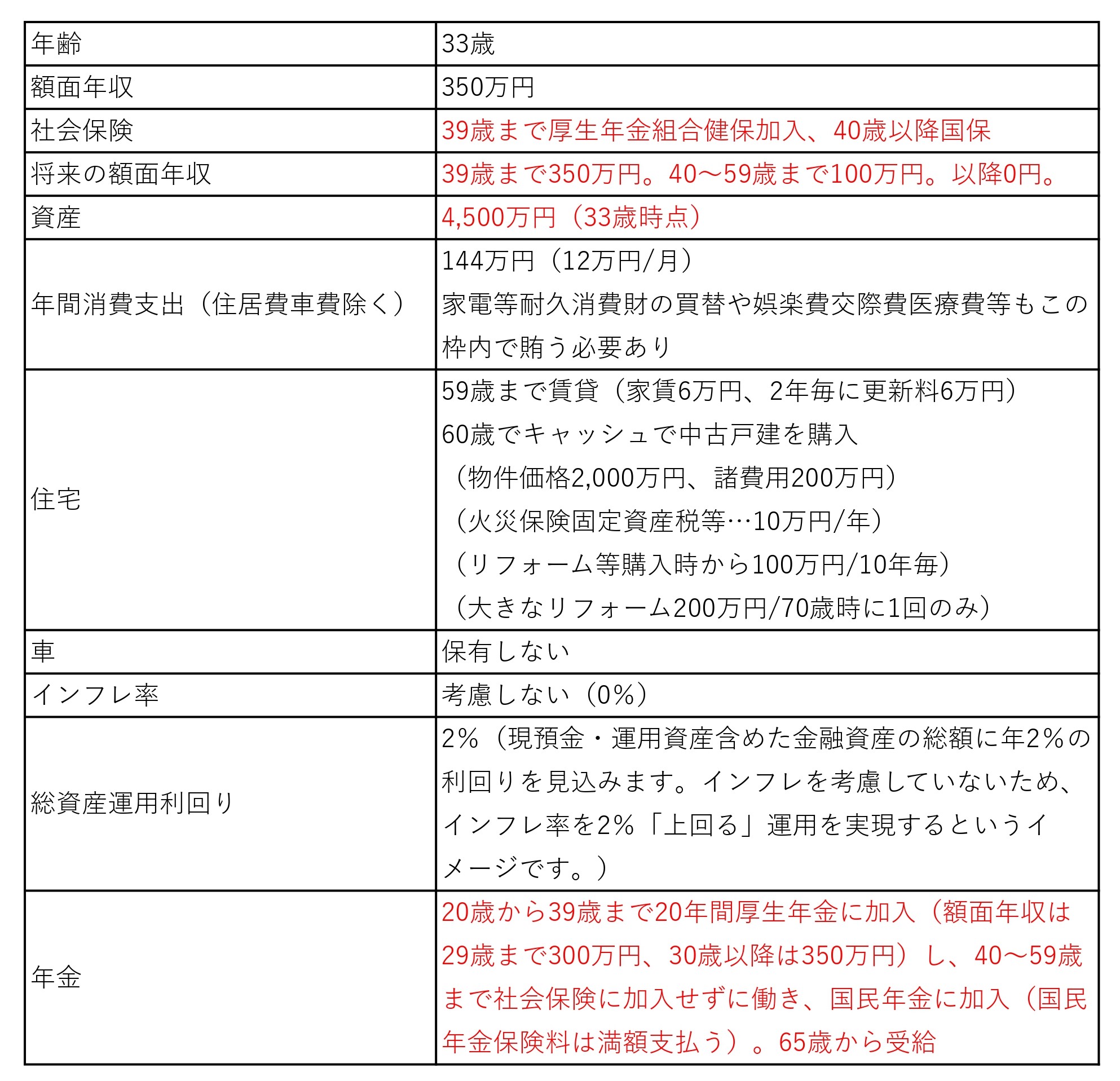

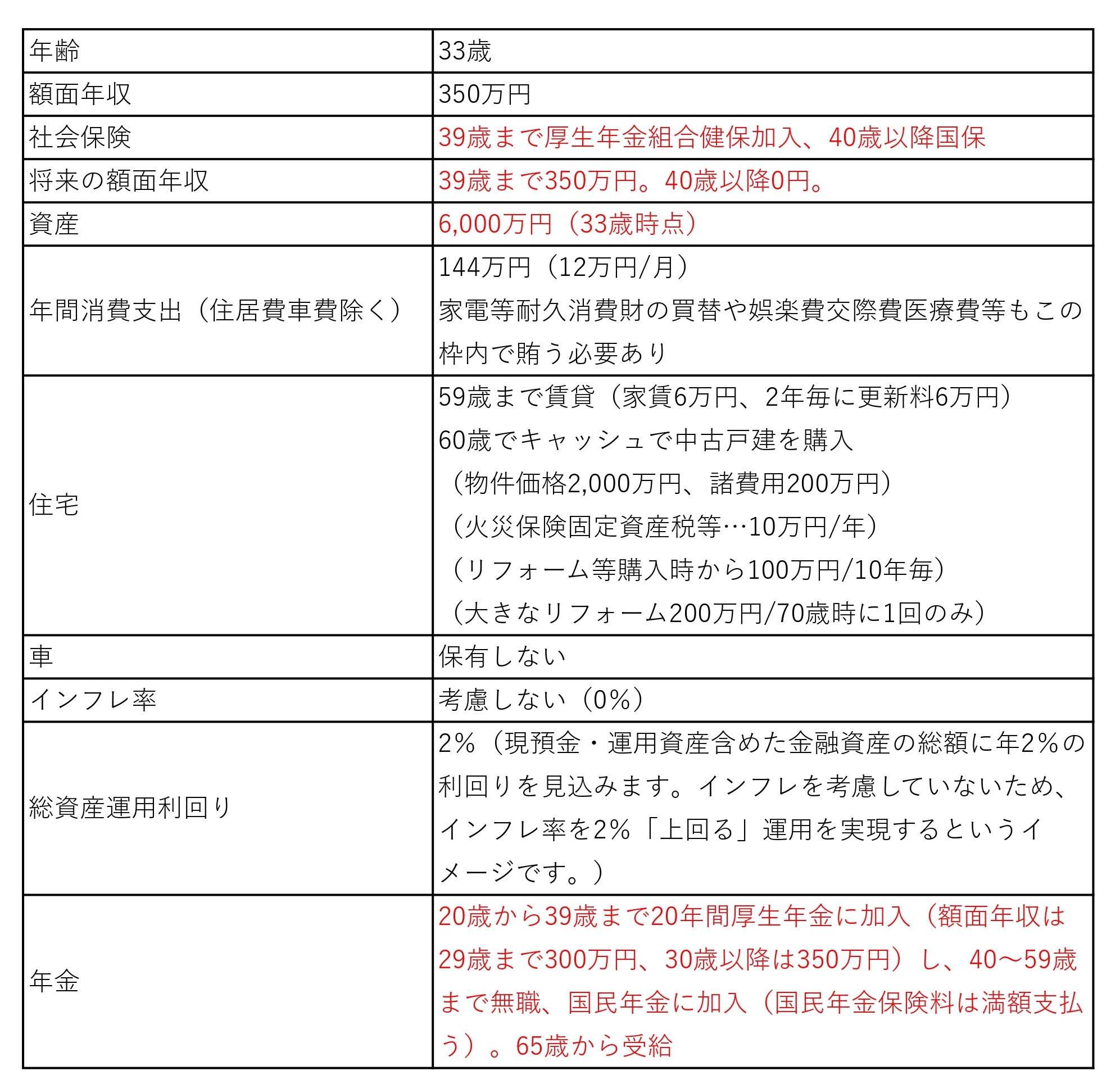

3パターンの試算に共通するルールは、1990年生まれ(2023年現在33歳)で年収350万円の会社員が、92歳になっても資産が0にならないようにすることです。尚、いかに労働収入を少なくしても生き残れるか?という方向で作成しており、支出を増やしたければその分収入も増やしましょう。という感じになります。

共通する条件

・1990年生まれの33歳(2023年現在)

・住居費と車費を除く年間消費支出は144万円

・59歳まで賃貸(家賃6万円、更新料6万円/2年毎)

・60歳で築20年くらいの中古住宅(2,000万円)を購入

・住宅購入はキャッシュで諸費用は200万円

・火災保険、税等で年間10万円の費用が発生

・購入時から10年毎に100万円の修繕費が発生

・70歳時に200万円のリフォーム費用が1回だけ発生

・車は保有しない

・インフレ率は0%(考慮しない)

・運用利回りは総金融資産に対して2%(※)

・年金は働き方に応じた額を65歳から受給

※インフレと運用利回りについて

インフレ率や運用利回りは長期で見ればキャッシュフローに非常に大きな影響を及ぼします。経済の一般論として、インフレは物価だけでなく賃金や運用利回りを引き上げる方向に作用するため、物価が上がる場合は給与や運用利回りも上がると仮定し、給与と物価は現在と同じ(物価が上がっても実質賃金は下がらない)とし、運用利回りは2%としています。「運用利回り2%」については「名目運用利回りがインフレ率を2%程度上回る水準」を想定しているとお考え下さい。

変数

・33歳時点での資産額

・40歳以降の働き方

↑この2点を変更することで92歳まで資産がなくならない条件を示します。

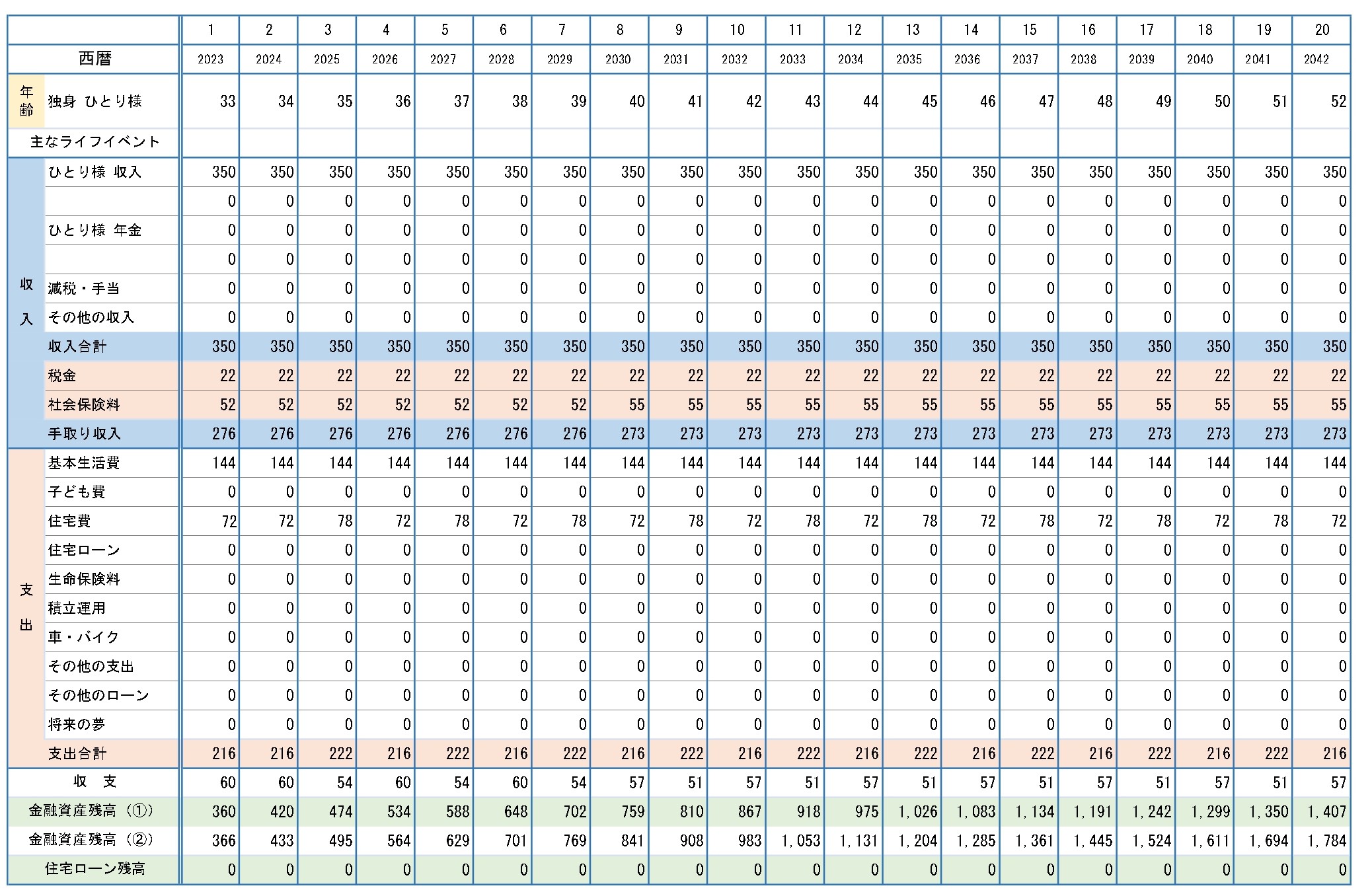

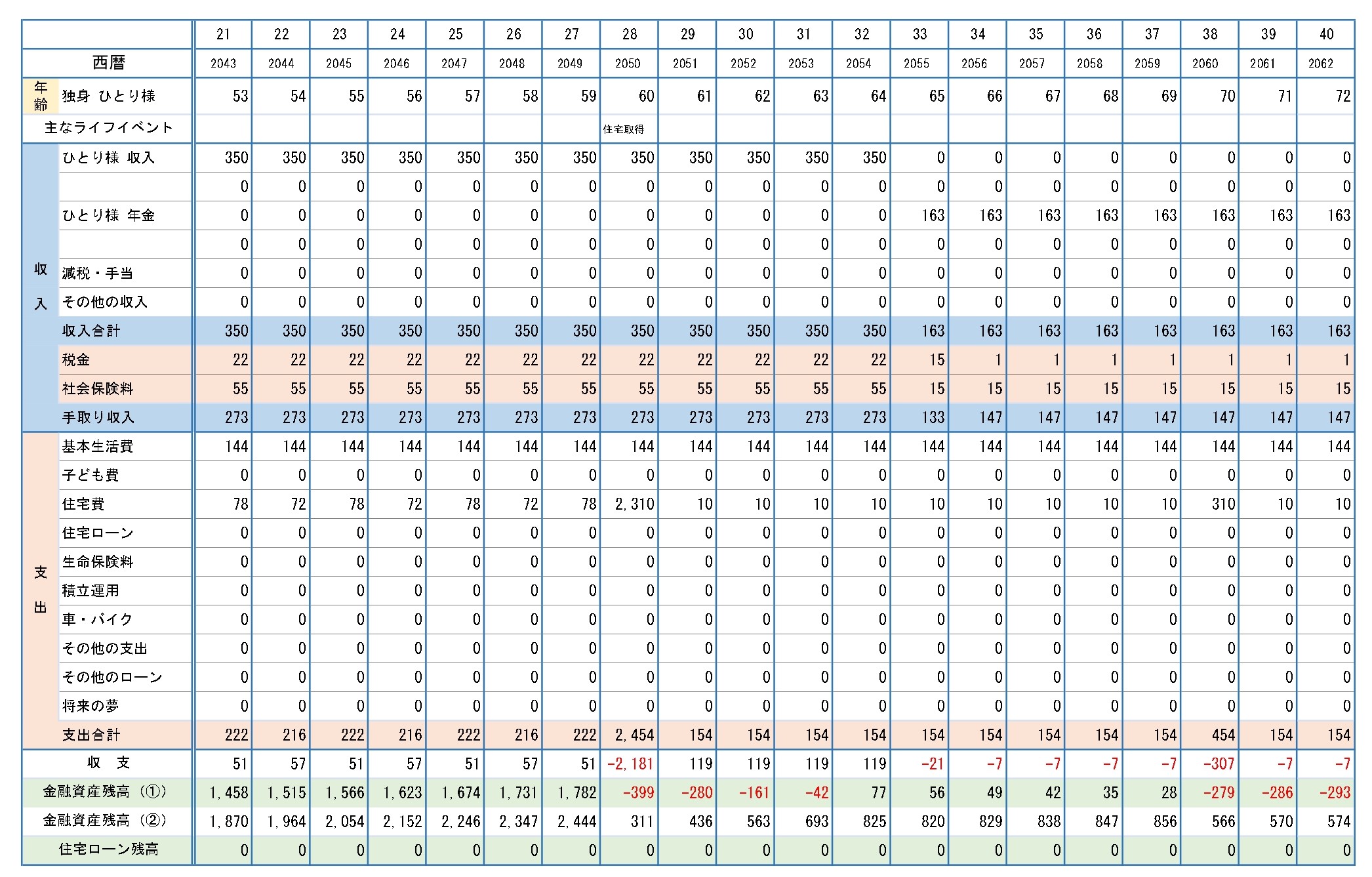

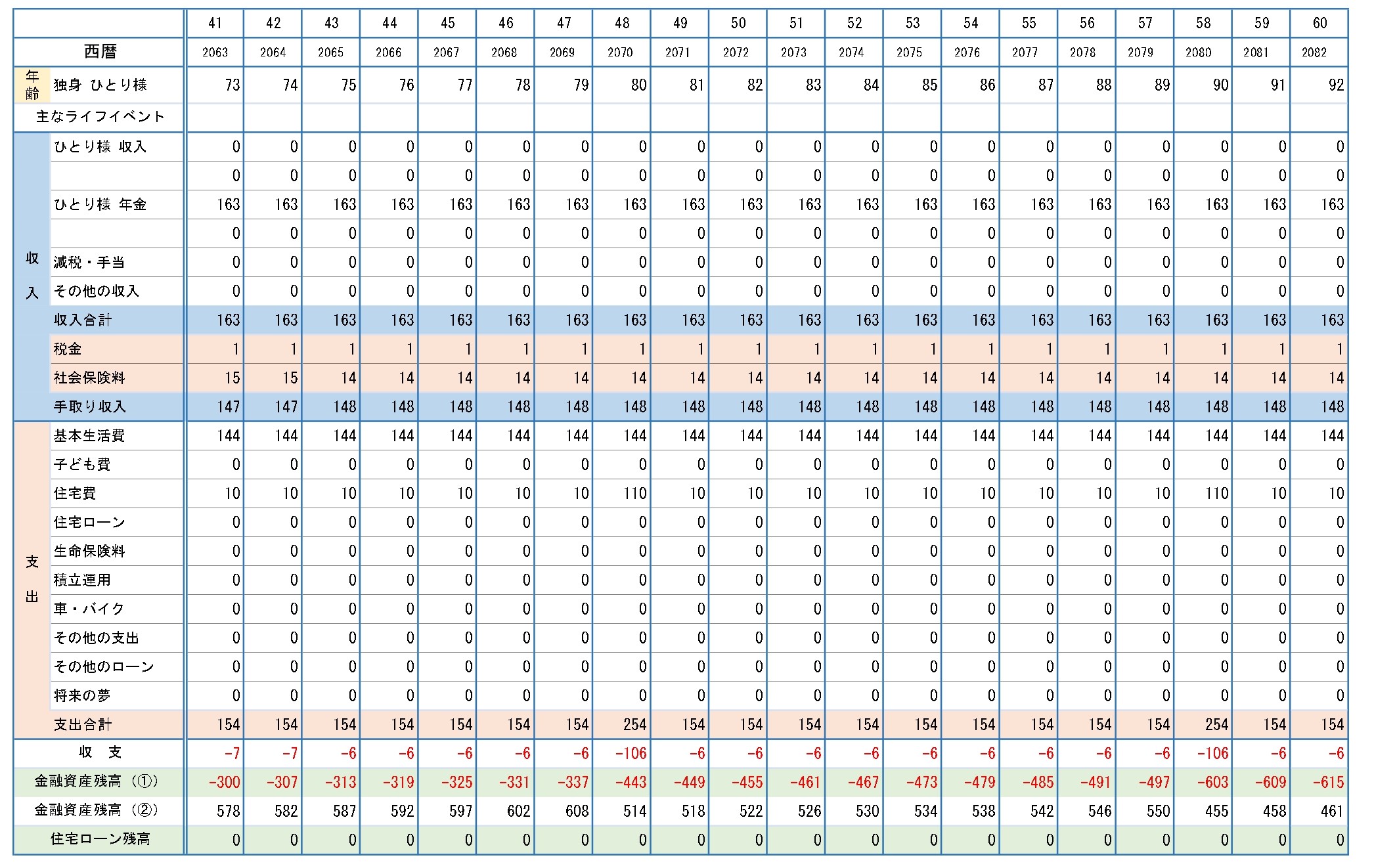

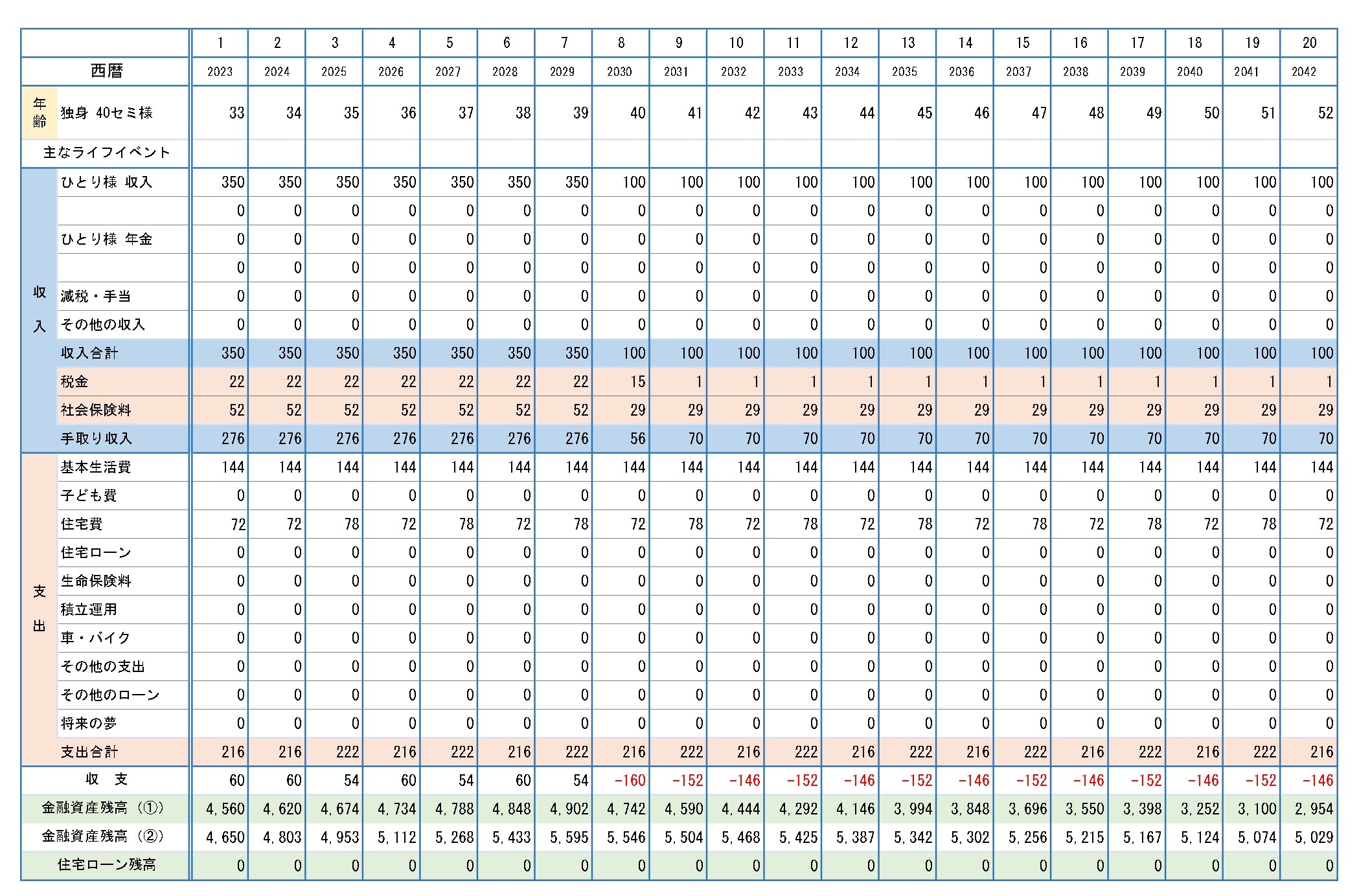

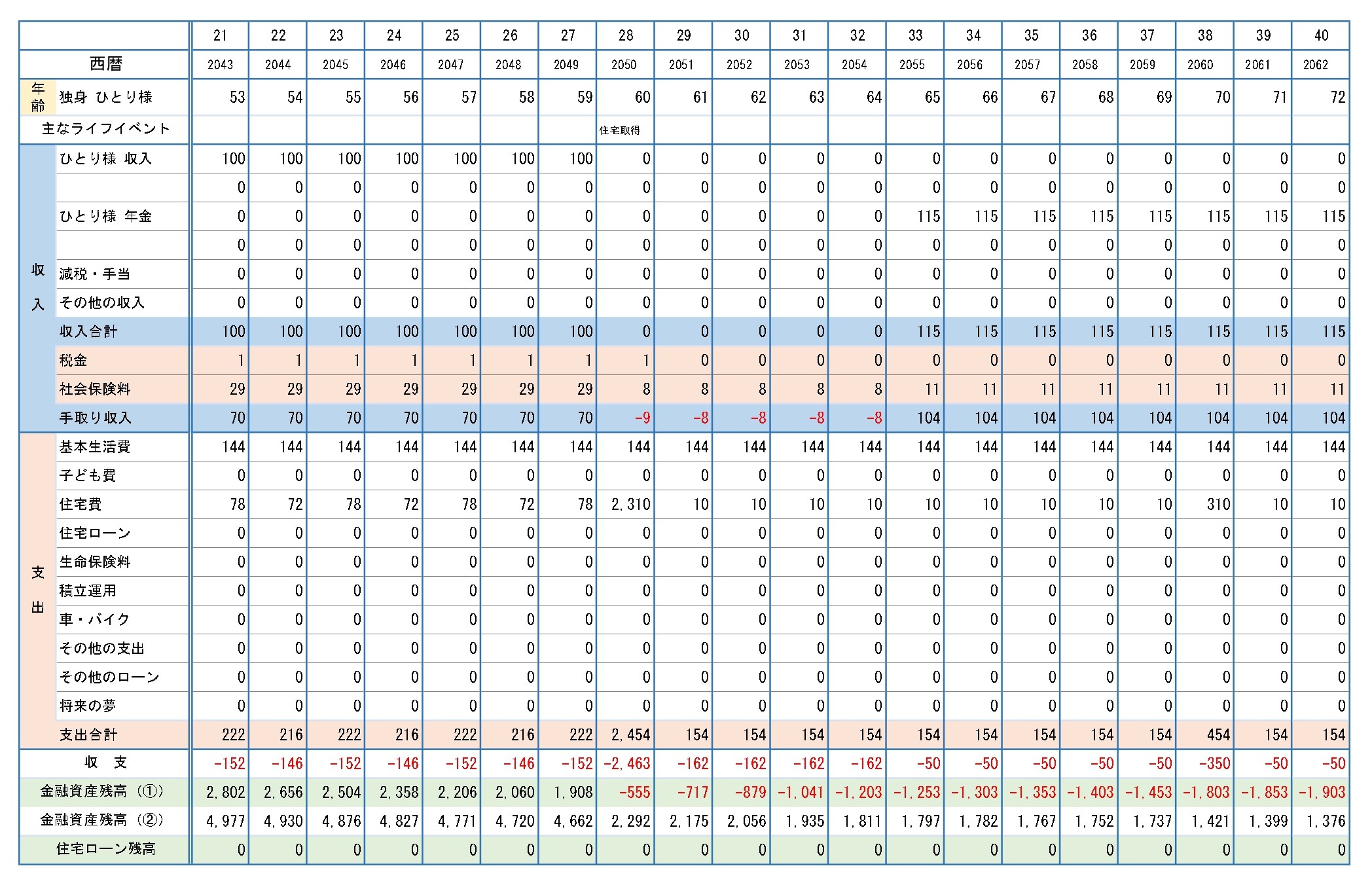

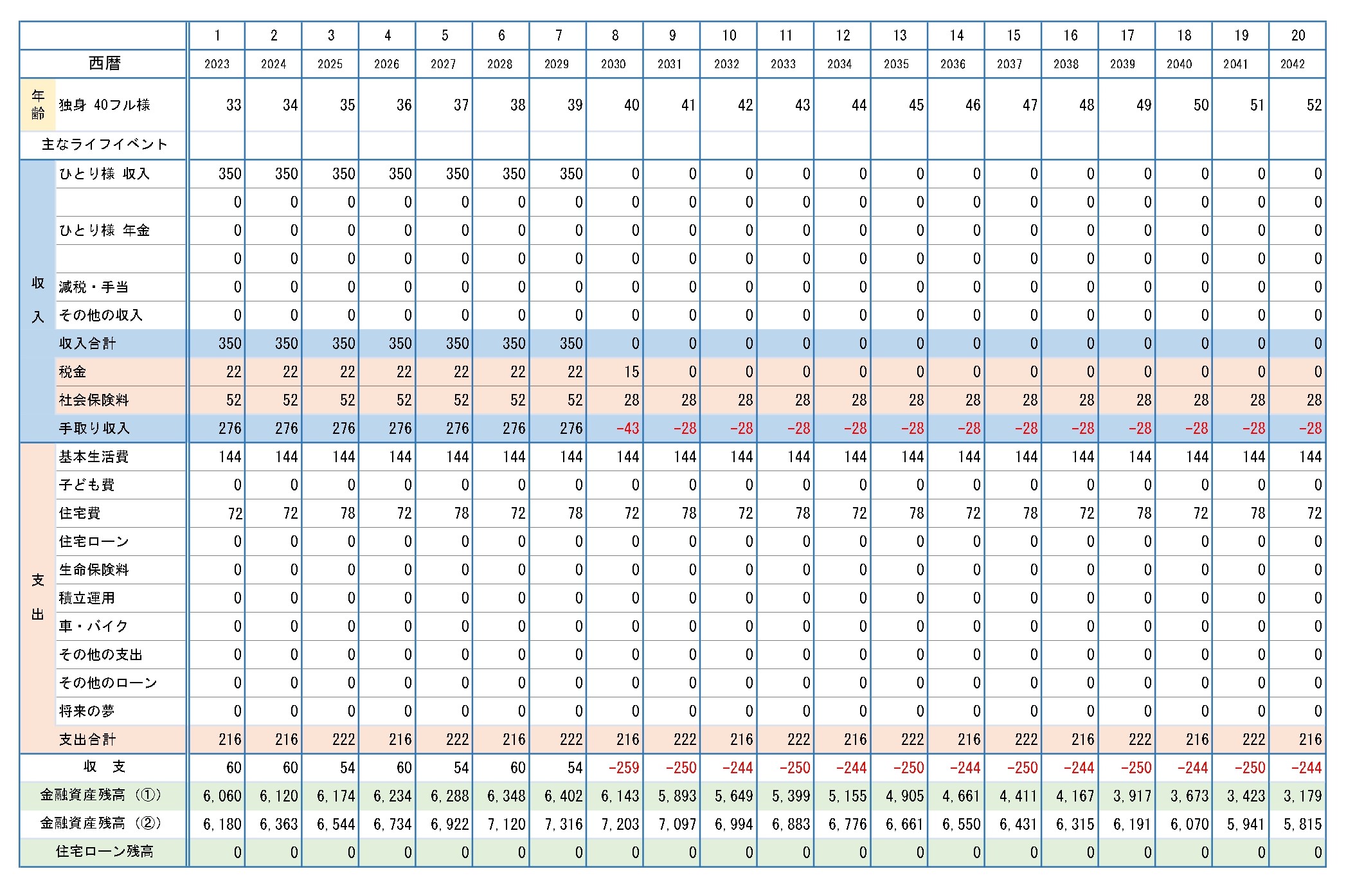

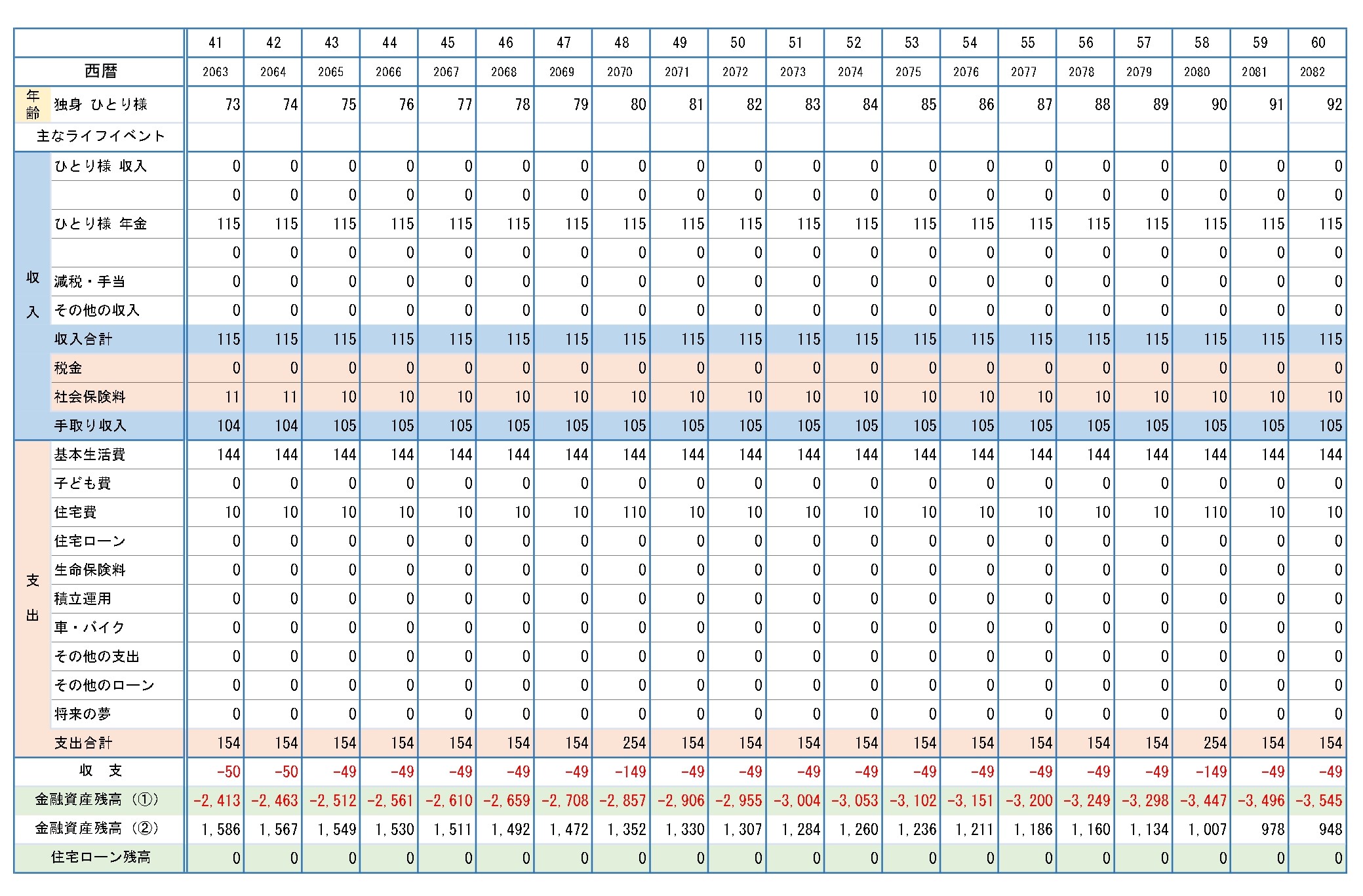

定年(64歳)まで働く

条件は以上のとおりです。64歳まで働き続ける場合、年収350万円で年間50~60万の黒字を出しながら資産を年利2%で運用し続けると…以下のように33歳時点の資産が300万円だったとしても老後まで資産は尽きないという結果になりました。このプランの強みは、厚生年金に長く加入することにより年金額が積み上がっていき、老後の赤字が小さく抑えられることです。

※金融資産残高②(運用利回り2%)を見てください。金融資産残高①は運用利回り0%の場合です。

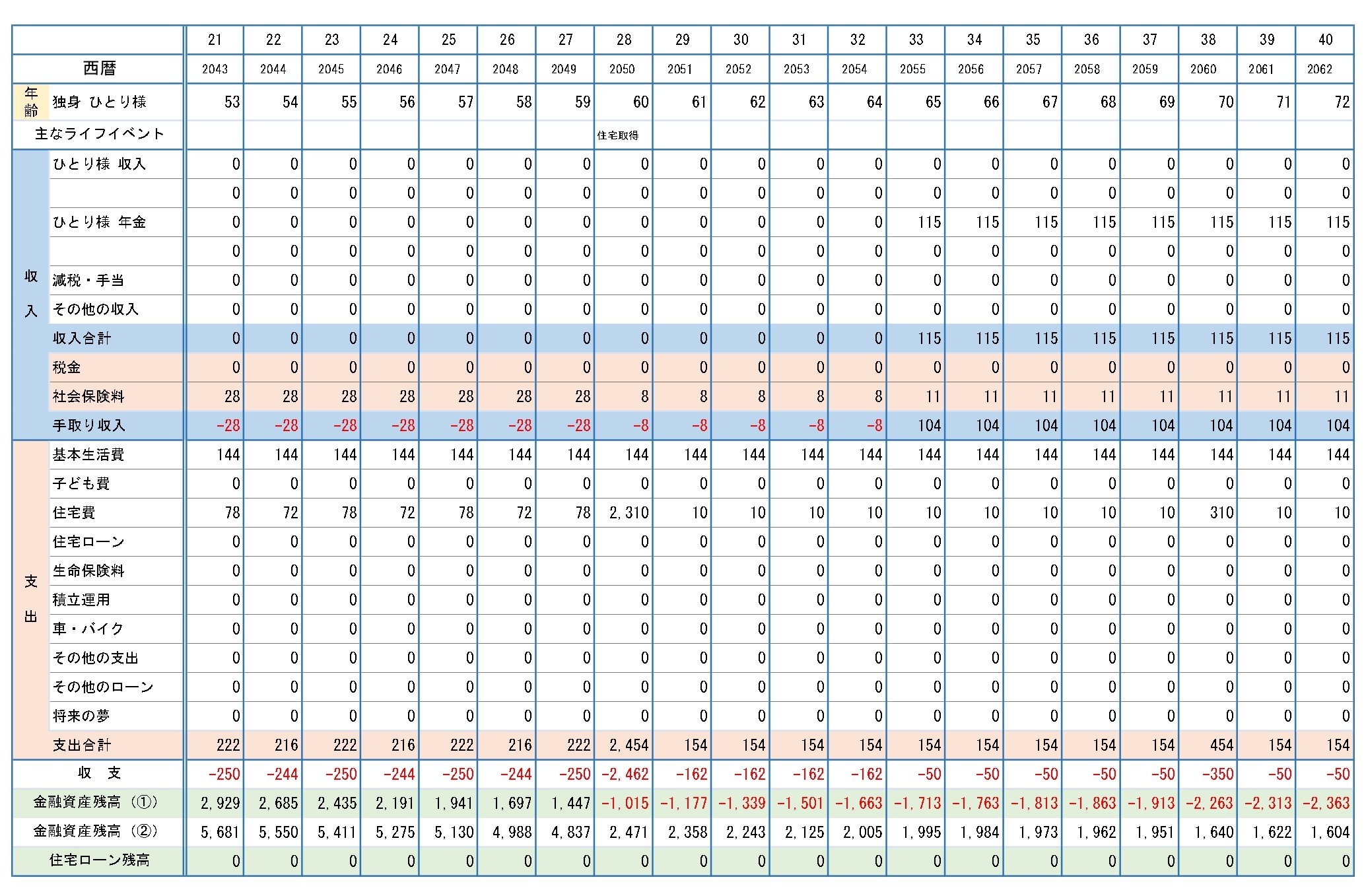

40歳セミリタイア

条件は以上のとおりです。40歳からは年収100万円のアルバイトに切り替え、60歳以降は働きません。今回は変数を労働収入と資産にしているので、このパターンは労働収入を定年まで働く場合より少なくした分資産がたくさん必要です。40歳で退職して年収100万円のアルバイト生活に入るためには、39歳時点で5,600万円程度積んでおく必要があるということになります。40歳以降厚生年金に加入しないため、年金の受給額が少なくなることも必要資産額が大きくなった原因です。

※金融資産残高②(運用利回り2%)を見てください。金融資産残高①は運用利回り0%の場合です。

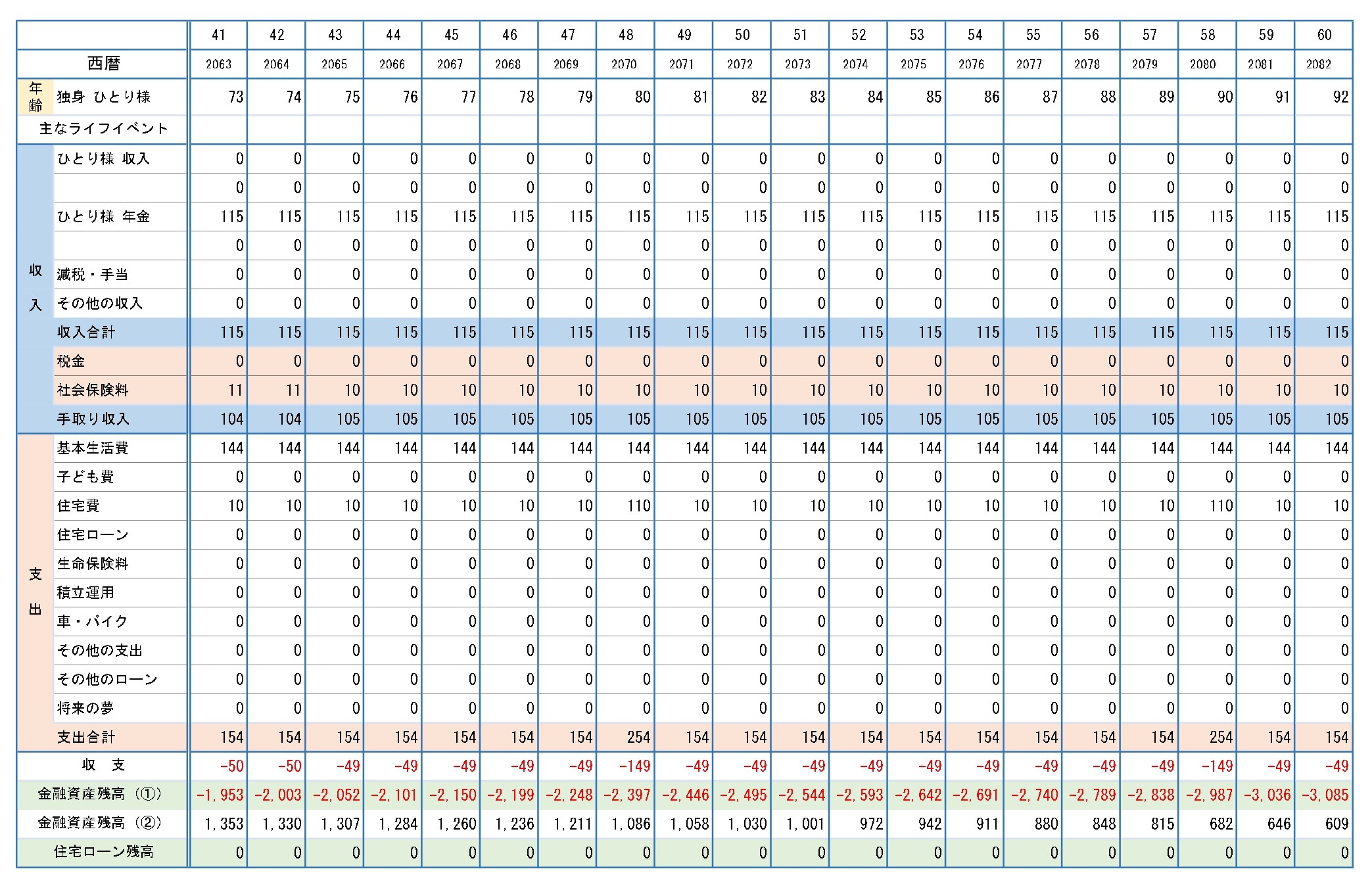

40歳フルリタイア

条件は以上のとおりです。40歳以降は働かない場合どうなのか?という試算になります。40歳セミリタイアプランより労働収入が少ないため、39歳退職時点で7,300万円程度の資産を積んでおく必要があるという結果になりました。

※金融資産残高②(運用利回り2%)を見てください。金融資産残高①は運用利回り0%の場合です。

まとめ

このキャッシュフローはあくまで簡易的な前提に基づく理論的なものです。ただ、独身者は家族を扶養している人と比べれば、少ない収入、労働期間でも生きていけることがわかると思います。本当にこの支出想定でよいのか?運用はうまくいくか?等不確実な要素は常にありますが、どのような前提であればどのような数字になるかを知っておくことは、将来の計画を立てる上で有益です。

実際に自分のライフプランを作成し、将来の計画を立ててみたい…という方は以下のページより承ります。