特定口座で保有継続と新NISAで買い直し、有利なのはどっち?

早いものでもう2023年も最後の2週間です。これは新NISAのスタートが間近に迫っているということですね。新NISAでは非課税枠が拡大されることもあり、今特定口座で保有している商品を売却して新NISAで買い直すべきか、そのまま特定口座で保有し続けるか迷っている方も多いのではないでしょうか。今特定口座で保有している商品に含み益がある場合、いったん売却するとその時点で課税されてしまい、同じ数量を買い直せないという問題があるからです。

今回の記事では、一定の前提の下「特定口座で保有継続」「いったん売却して課税されたあと新NISAで買い直す」の場合の最終的な税引き後の手取り額を試算してみました。

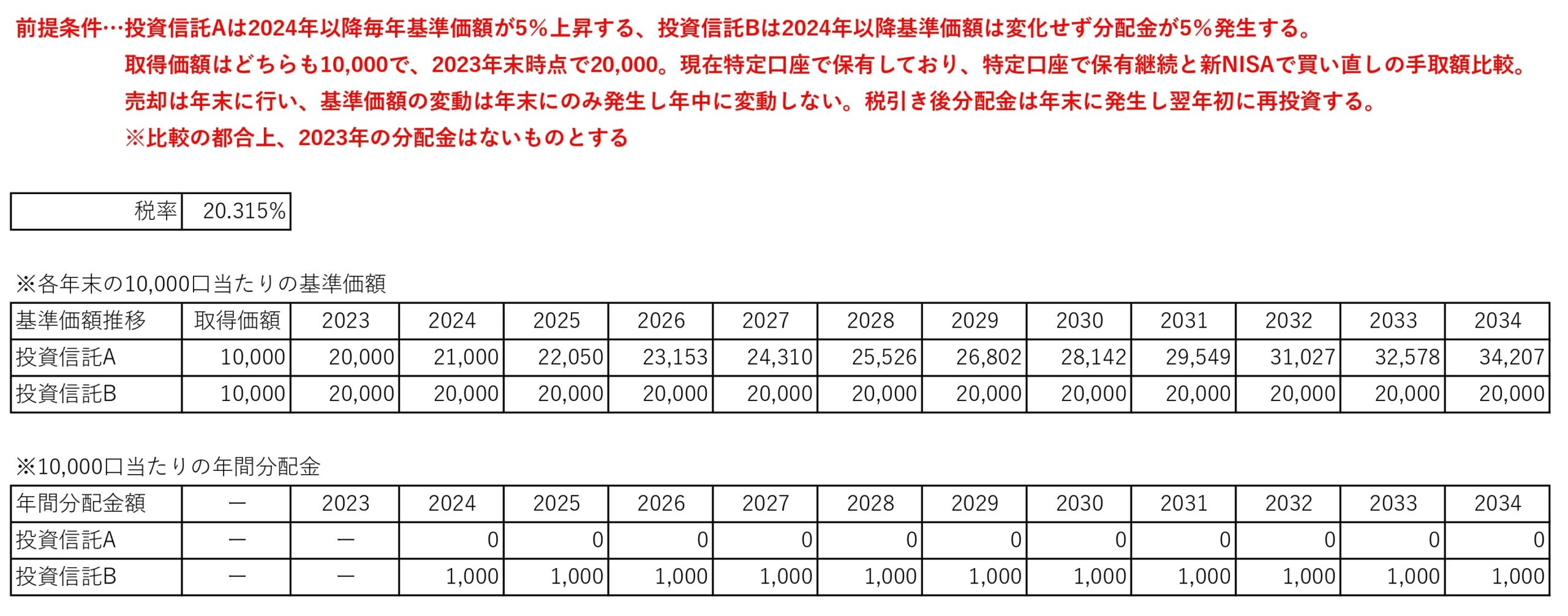

まず、前提です。細かい前提は下の画像に書いてありますが、重要な部分は以下のとおりです。

投資信託A…取得価額10,000、2023年末基準価額20,000、毎年基準価額が前年比5%上がっていくが、分配金はなし。

投資信託B…取得価額10,000、2023年末基準価額20,000、基準価額は20,000から変動しないが、毎年基準価額の5%の分配金が出る(分配金はすぐに再投資する)。

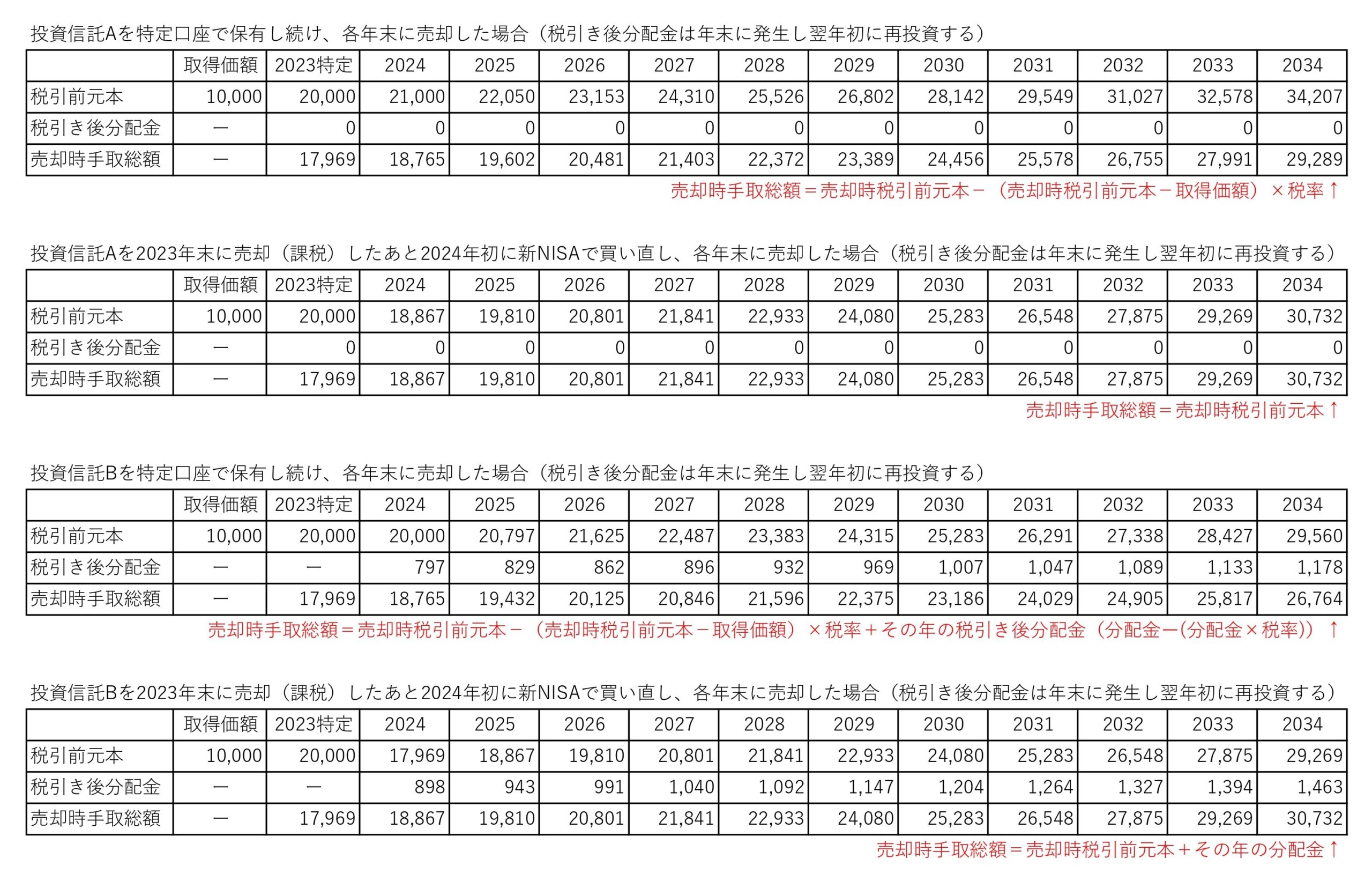

投資信託AとBをそれぞれ「特定口座で保有継続」「いったん売却して課税されたあと新NISAで買い直す」の2パターンで最終的な手取り額を試算してみました。

ちょっと画像が小さくなってしまいましたが、2034年末に売却した場合の手取り額は、

投資信託A(分配金なし)の特定口座継続保有で29,289

投資信託A(分配金なし)の新NISA買い直しで30,732

投資信託B(分配金あり)の特定口座継続保有で26,764

投資信託B(分配金あり)の新NISA買い直しで30,732

となりました。

尚、いずれも投資する年数の長短によって結果が逆転するようなことはなく、年数が長くなるほど差が広がっていくという結果でした。

まず、確認しておきたいのは「新NISA買い直し」の場合、「分配金あり」「分配金なし」ともに同じ金額になっている点です。これは条件設定に原因があり、どちらの投信も年5%の収益が発生しますが、分配金が出るB投信の場合は分配金を全額再投資している(また、NISA保有なので分配金に課税されない)ため、やっていることが全く同じだからです。

次に、投信Aも投信Bも「新NISA買い直し」が「特定口座継続保有」を上回る手取りとなっている点に注目です。「新NISA買い直し」の場合はいったん特定口座から売却するため、その時点で含み益が実現益となり課税されてしまいます。それでもNISAで買い直して以降の利益には課税されないため「特定口座継続保有」に勝るという結果になりました。「特定口座保有継続」の場合は2023年時点の含み益に対する課税タイミングを先送りできる分、買い直す場合より複利効果がほんの少し大きく働くのですが、「新NISA買い直し」に軍配が上がります。

最後に、いうまでもないことですが、投信A(分配金なし)と投信B(分配金あり)の「特定口座継続保有」を比較すると、投信A(分配金なし)が有利です。これは、投信Bは分配金が出る度に課税されてしまいますが、投信Aは課税時期を先送りすることができるため、投信Bで分配時に課税されてしまった分も、売却時まで複利効果が働き続けるからです。

今回条件での検証は、「新NISA買い直し」が「特定口座継続保有」より有利であるという結果になりました。ただし、実際の投資では相場が下落して含み損が発生することもあります。その場合、特定口座なら他で発生した利益と相殺できる場合もありますが、NISAでの損失は税務上考慮されません。また、新NISAには総枠・年間枠に限りがありますし、値動きの違う複数の銘柄を保有していたり、追加入金で購入予定がある場合など、現実は単純ではないので、新NISAをどう使うのがベストかは状況・考え方次第である点はご留意いただきたいと思います。

新NISAって何?というか投資って何?どう考えたらいいかわからない!私の場合はどうしたらいいの?という方はこちらをどうぞ↓