給与明細の見方(作成側目線の計算根拠付)

Contents

この記事を読むとわかること

この記事では、給与明細の見方について、給与計算をする側の目線で計算根拠を解説します。架空の会社員1例の給与計算手順を具体的に示し「給与明細のこの項目がよくわからない」「来月の手取はいくらいなるのだろう」とお悩みの方に役立てていただくことを目指した内容です。

給与明細の項目

給与明細は「支給」「控除」から成り立っており、「支給」から「控除」を差し引くことで「差引支給額(振込額)」が決まります。ただ、「支給」「控除」の各項目にはたくさんの要素が含まれています。以下基本的なものを列挙します。これらの要素が組み合わさって「差引支給額(振込額)」が決まります。

支給項目

・基本給

・通勤手当以外の手当

・通勤手当

・時間外手当

・深夜勤務手当

・欠勤欠務(遅刻早退中抜け等)減額

控除項目

法定控除

法律で給与から控除することが定められている控除項目です。今回の例では以下の5項目です。

・健康保険料(対象者の場合、介護保険料も含む)

・厚生年金保険料

・雇用保険料

・所得税

・住民税

法定外控除

法律に定めのある控除以外の控除を行う場合は労使協定(チェックオフ協定、24協定)が必要です。今回の例では、組合費の控除について協定が締結されている前提で計算を行います。

・組合費

実際の計算手順

計算の手順は「支給」→「法定控除(社会保険料)」→「法定控除(所得税)」となります。社会保険料のうち雇用保険料は支給額が確定しないと計算できず、所得税は雇用保険料を含む社会保険料が確定しないと計算できないからです。その他の項目はどんな順番でも構いませんが、今回は「支給」→「法定控除」→「法定外控除」の順に計算していきます。

前提

※以下前提を置きますが、計算段階でわからなくなった場合に戻ってくればよいので、いったんスルーして読み進めても構いません。

・給与計算は月末〆当月25日払い(勤怠に基づくものは月末〆翌月精算)で日給月給制

・1日の所定労働時間は9時~18時(休憩1時間)の8時間

・休日は土日祝+12月30日~1月3日の5日間

・当該従業員は管理監督者ではなく、裁量労働制、変形労働制の適用者でもない

・36協定が締結されており、協定の範囲内で時間外労働を行っている

・法定休日は日曜日、それ以外の休日は法定外休日

・「基礎賃金」は年間の所定労働時間より求めるが「年間」は「4月~3月」の年度とする

・就業規則上、時間外労働の割増率は25%、法定外休日は25%、法定休日は35%である

・就業規則上、深夜(22時~5時)の割増率は25%

・「住宅手当」は会社施設(社宅や寮)に居住していない従業員に「20,000円/月」を支給

・「家族手当」は「扶養している家族1人につき5,000円/月」を支給

・当該従業員は、会社施設に居住していない

・当該従業員は、16歳未満の子ども2人(障害者ではない)を扶養している

・通勤手当は自家用車で通勤する従業員に対して、片道1kmあたり「800円/月」を支給

・当該従業員は自家用車で片道12kmを通勤している

・当該従業員の2023年1月の基本給・住宅手当・家族手当は2022年12月と同額であった

・「扶養控除等(異動)申告書」が会社に提出されており、所得税の計算は甲欄で行われる

・所得税は「電算機計算の特例」に基づき計算する

・社会保険加入、健康保険は協会けんぽ(東京)当該従業員は介護保険対象外

・健康保険料、厚生年金保険料は翌月徴収

・2022年12月分の標準報酬月額は380,000円

・雇用保険料率は「一般の事業」

・「住民税」は自治体からの通知により「25,600円/月」控除する

・チェックオフ協定(24協定)が締結されており「組合費」を給与から控除する

・「組合費」は1人500円/月

給与計算前に必要な情報

A.jpg)

給与計算開始前の状態です。□□さんの基本給は270,000円、住宅手当は(前提より)20,000円支給、家族手当は(前提より)10,000円支給です。ここまでは毎月固定の部分なので計算するまでもなく確定しています。また、時間外手当等の計算には、前月の勤怠情報が必要です。2022年12月の勤怠情報を集計し、右列に記載してあります。12月は、平日に20時間残業し、法定外休日と法定休日にそれぞれ1日休日出勤して各8時間勤務しています(代休・振休は取得していないものとします)。また、残業のうち3時間は深夜でした。

支給項目の計算

では、支給項目から計算していきます。「基本給」「住宅手当」「家族手当」は月額で固定なので既に埋まっていますので、「時間外手当」「深夜勤務手当」「通勤手当」を計算します。

「通勤手当」

まず、一番簡単な通勤手当から計算します。前提より、通勤手当は「自家用車で通勤する従業員に対して、片道1kmあたり「800円/月」を支給」かつ当該従業員の通勤距離は12kmなので、以下のとおりです。

通勤手当…800円×12km=9,600円

「時間外手当」「深夜勤務手当」

勤怠情報によると時間外勤務は、平日時間外(25%割増)20時間、法定外休日勤務(25%割増)8時間、法定休日勤務(35%割増)8時間、深夜勤務(25%割増)3時間となっています。これらをもとに時間外手当を算出すると、以下のようになります。

①平日残業…………「時給」×「125%」×「平日時間外」

②法定外休日勤務…「時給」×「125%」×「法定外休日勤務時間」

③法定休日勤務……「時給」×「135%」×「法定休日勤務時間」

④深夜勤務手当……「時給」×「25%」×「深夜勤務時間」

①~③を合計した値が「時間外手当」④が「深夜勤務手当」となります。深夜勤務手当については、深夜の勤務がいつ行われたかに関係なく、25%の割増となります。深夜割増は時間外労働に対する割増とは別で加算する必要があります。平日の時間外かつ深夜である22時以降に勤務した場合、1時間当たり150%が支払われます(時間外手当125%+深夜割増25%)。このうち時間外労働に対する手当125%は①に含まれているため、④においては深夜割増分の25%のみを加算します。

月給者の「時給」はどうやって求めるのか

さて「時間外手当」「深夜勤務手当」を求めるためには「時給」が必要です。割増賃金の計算の基礎となる賃金(時給)のことを「基礎賃金」といいます。給与が月額固定で決まっている場合、1時間当たり基礎賃金は月給を月の所定労働時間で割り返して算出するのですが、曜日配列等により月の平日の数は毎月異なります。また、年によって祝日の数(土曜日との重複等)が変わることにより、年間の所定労働日数も年により変わることになります。企業によって違う可能性がありますが、一般的には以下のような計算をしています。

「月給」×「12」÷「1年の所定労働時間の合計」=「基礎賃金」

尚、この計算方法の場合「1年の所定労働時間の合計」は曜日配列等により毎年異なるので、年度ごとに計算し直します。月給が同じでも祝日が多い年は「1年の所定労働時間の合計」が少なくなるため「基礎賃金」は高くなり、祝日が少ない年は低くなります。また、会社所定の休日や祝日が増減することにより変わる場合もあります。

では、今回の例で1時間当たりの「基礎賃金」を求めてみましょう。この会社で基礎賃金を求める式は「月給」×「12」÷「1年の所定労働時間の合計」なので「月給」と「1年の所定労働時間の合計」を求める必要があります。簡単なので、先に「1年の所定労働時間の合計」を求めます。前提より、1日の所定労働時間は8時間で、休日は土日祝+12月30日~1月3日であり、年度は「4月~3月」の1年間です。2022年4月~2023年3月の1年間の勤務日の合計は、上記のルールだと244日(休日は121日)です。つまり、2022年度の所定労働時間の合計は以下のとおりです。

「1年の所定労働時間の合計」=8時間×244日=1,952時間

次に「月給」を求めます。ここでいう基礎賃金の算定のもととなる「月給」には、基本給だけでなく毎月払われている手当はすべて含むのが原則です。ただし、次の7つの手当は基礎賃金から除外することが認められています(労働基準法第37条第5項、労働基準法施行規則第21条)。

①家族手当、②通勤手当、③別居手当、④子女教育手当、⑤住宅手当、⑥臨時に支払われた賃金、⑦1か月を超える期間ごとに支払われる賃金

このルールの趣旨は「労働と直接関係ない個人的事情によって支給される手当を割増賃金の計算基礎に含めなくてよい」ということです。このような手当を「基礎賃金」の計算に含めてしまうと、同じ経験、能力、担当業務で基本給も同じ従業員間で、扶養家族がいる人といない人で割増賃金の額が違うというようなことが起こるため、除外してもいいですよ。というような意味合いです(除外してもよい、なので会社によっては含めていることもあります)。

さて、この会社では法的に「基礎賃金」に含むべき最低限の手当のみ「基礎賃金」に含めて計算することとします(「基礎賃金」が最も小さくなるように計算)。□□さんの給与明細を見ると「住宅手当」「家族手当」「通勤手当」が除外できそうですね。しかしながら、これらの手当を除外可能とするルールは、手当の名称で決まるわけではありません。「個人的事情」によって支給される手当を除外できるというものなので一律に支給されるようなものは除外できません。

まず「住宅手当」について検討します。前提によると、この会社では「住宅手当」は「会社施設に居住していない者に一律20,000円を支給」するものです。労働局の見解では「基礎賃金」から除外できる「住宅手当」は「住宅に要する費用に応じて算定される手当(家賃の〇%など)」であり「会社施設に居住していない者に一律20,000円を支給」するというのは該当しないと考えられます。従って、今回の「住宅手当」は「基礎賃金」に含めます。

次に「家族手当」について検討します。前提によると、この会社では「家族手当」は「扶養している家族1人につき5,000円/月を支給」するものです。労働局の見解では「基礎賃金」から除外できる「家族手当」は「扶養家族の人数またはこれを基礎とする家族手当額を基準として算出した手当」です。この会社の「家族手当」は扶養人数に応じて支給されるので「基礎賃金」から除外可能と考えられます。従って、今回の「家族手当」は「基礎賃金」から除外します。

最後に「通勤手当」について検討します。前提によると、この会社では「通勤手当」は「自家用車で通勤する従業員に対して、片道1kmあたり「800円/月」を支給」するものです。労働局の見解では「基礎賃金」から除外できる「通勤手当」は「通勤距離または通勤に要する実際費用に応じて算定される手当」です。この会社の「通勤手当」は距離に応じて支給されるので「基礎賃金」から除外可能と考えられます。従って、今回の「通勤手当」は「基礎賃金」から除外します。

これで「月給」に含む範囲が決まりました。今回は「基本給」「住宅手当」を「月給」とし「家族手当」「通勤手当」は除外します。

「基礎賃金に含まれる月給」=270,000円(基本給)+20,000円(住宅手当)=290,000円

「月給」と「1年の所定労働時間の合計」がわかりましたので、以下のとおり「基礎賃金」が決まりました。

「月給」×「12」÷「1年の所定労働時間の合計」=「基礎賃金」

↓

290,000円×12÷1,952=1,783円(50銭以上切上、50銭未満切捨)

実際の計算

必要な要素がそろいましたので、計算してみます。

時給(基礎賃金)=1,783円

平日残業時間……20時間

法定外休日勤務…8時間

法定休日勤務……8時間

↓以下の計算式に当てはめると…

①平日残業…………「時給」×「125%」×「平日時間外」

②法定外休日勤務…「時給」×「125%」×「法定外休日勤務時間」

③法定休日勤務……「時給」×「135%」×「法定休日勤務時間」

④深夜勤務手当……「時給」×「25%」×「深夜勤務時間」

①平日残業…………1,783×125%×20=44,575円

②法定外休日勤務…1,783×125%×8=17,830円

③法定休日勤務……1,783×135%×8=19,256円

④深夜勤務手当……1,783×25%×3=1,337円

時間外手当(①~③の合計)…81,661円

深夜勤務手当(④)……………1,337円

↓支給項目がすべて埋まり、総支給額が算出できました。

.jpg)

控除項目

支給総額が確定しましたので、引き続き控除項目を計算していきます。控除項目は、社会保険料→所得税→その他の順で計算していきます。

法定控除「社会保険料」

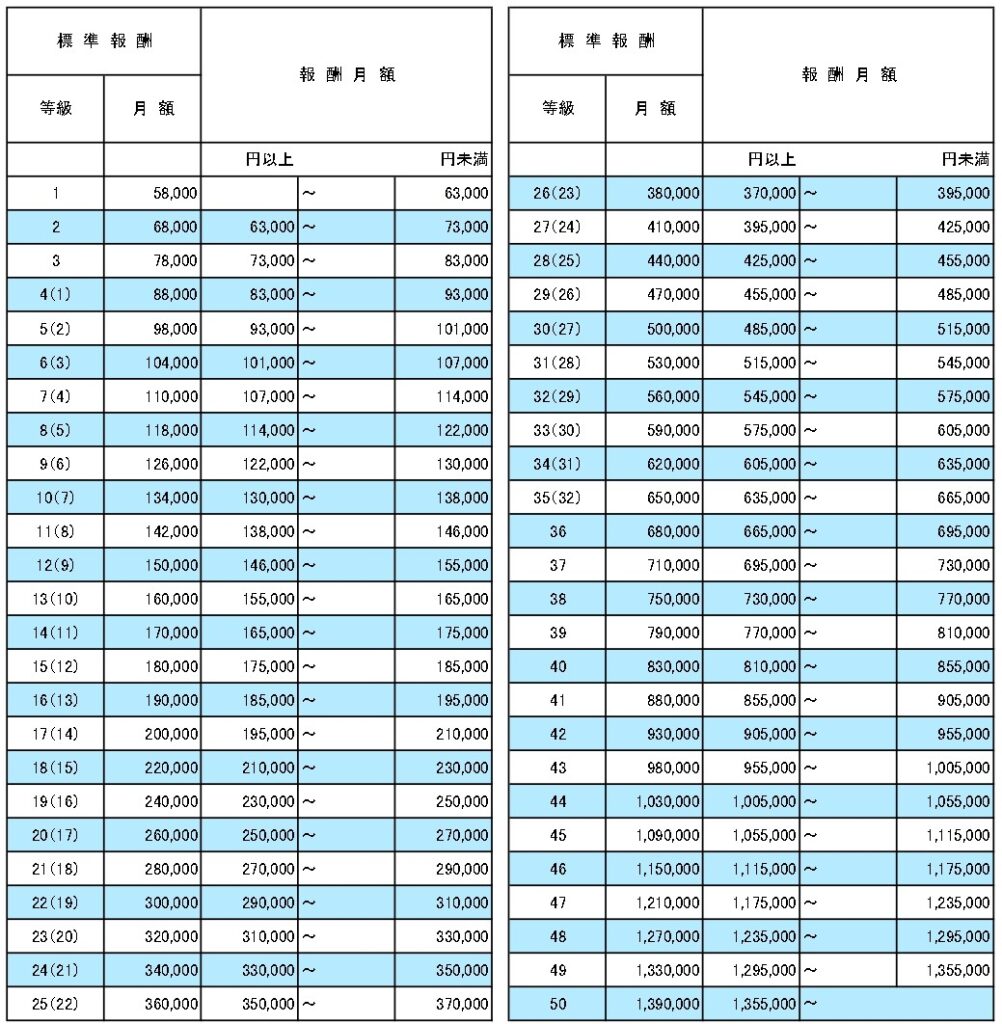

社会保険料は「健康保険料(介護保険含む)」「厚生年金保険料」「雇用保険料」から成ります。「健康保険料」「厚生年金保険料」は「標準報酬月額×料率」で算出されます。この会社では翌月徴収なので、前月分の標準報酬月額(前提より、380,000円)に基づいて控除します。

健康保険料………380,00円0×9.81%(協会けんぽ東京の2022年度の料率)÷2(労使折半)=18,639円

厚生年金保険料…380,00円0×18.3%(全国共通の料率)÷2(労使折半)=34,770円

健康保険料の料率は、協会けんぽ加入の場合都道府県ごとに異なります。組合健保の場合は組合により異なります。厚生年金保険料は全国一律です。

「健康保険料」「厚生年金保険料」の料率や「標準報酬月額」がどうやって決まるのか?についての詳細は、とても長くなるので以下ご参照ください。

4月~6月以外にも注意!社会保険料はどうやって決まるのか

Contents1 会社員が控除される社会保険料とは?2 社会保険料の決まり方3 「固定的賃金」の変動がカギ 会社員が控除される社会保険料とは? 皆様の給与明細の「控除」欄…

「雇用保険料」は2022年10月に改定され「一般の事業」の場合、労働者負担は「5/1,000」です。雇用保険の対象となる賃金は「労働の対償として支払われるもの」全てです。先ほど「基礎賃金」の対象となる手当とならない手当がある、ということを説明しましたが、雇用保険については「家族手当」「住宅手当」「通勤手当」とも対象となります。「通勤手当」は労働の対償なのか?疑問も残りますが、対象として運用されています。「結婚祝金」「死亡弔慰金」など労働の対償でないものや「出張旅費」などの実費弁済的なものは除外されます。今回の場合は支給項目にあるものは全て「労働の対償」ですので、これに料率をかけることになります。

雇用保険料…392,598円×5/1,000=1,963円

.jpg)

法定控除「所得税」「住民税」

次は、税金です。給与から控除される税は「所得税」と「住民税」の2つがありますが、決まり方が全く違います。「住民税」は確定した税金を後払いするシステムで、ある年の税を翌年6月~翌々年5月までの1年間で12等分で控除されます。例えば、2021年の所得に対する住民税は「2022年6月給与~2023年5月給与」から控除されます。なので、働き始めた年や海外赴任から帰ってきたばかりだと控除されませんし、逆に退職後もしばらく払う必要があります。「所得税」は源泉徴収といって、その年の税を暫定で徴収されています(最終的には年末調整で精算されます)。給与や社会保険料、扶養親族の数によっていくら控除するかが決められており、これも給与計算の1つの要素になります。

今回の例では「住民税」は前提より、25,600円の控除です。これは会社が計算するのではなく、自治体から届いたお知らせどおりの額を控除しているだけです。

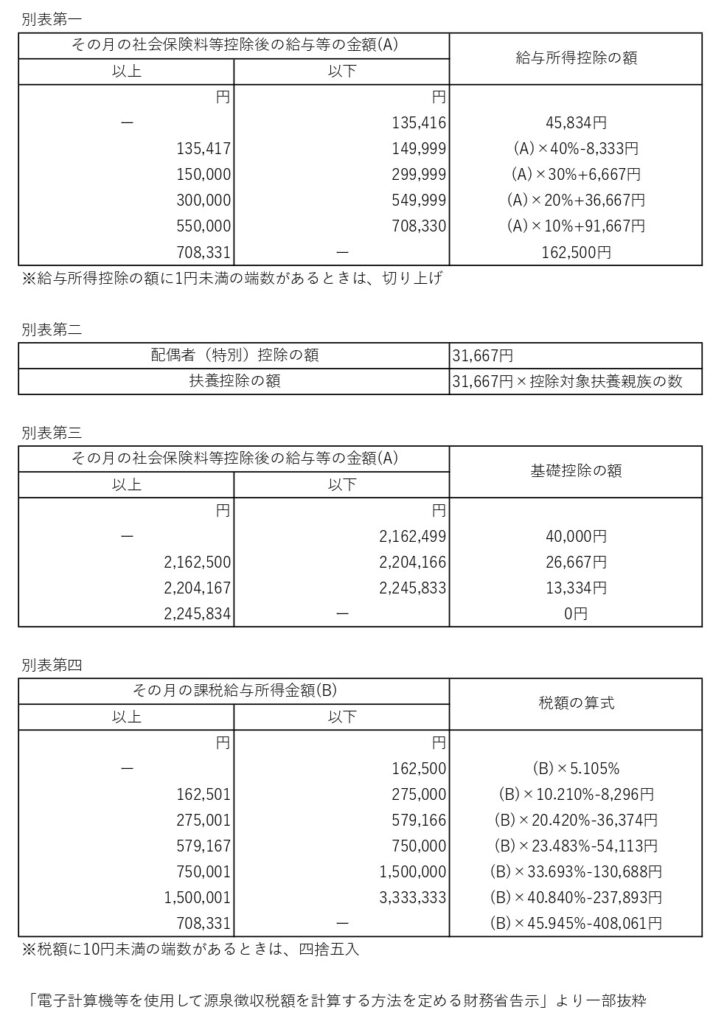

問題は「所得税」です。控除額の計算方法は「電子計算機等を使用して源泉徴収税額を計算する方法を定める財務省告示」によって決められています(月額表を用いる方法もありますが、ここでは現在最も一般的と思われる“電算機特例”で計算します)。以下順を追って説明します。

まず、電算機特例の中から計算に使う表を抜粋したものを置いておきます。

①「その月の社会保険料等控除後の給与等の金額」を求める

これは「給与」から「社会保険料等」をマイナスすればよいのですが、ここでいう「給与」は課税対象となるものを指しています。今回の例では、通勤手当の一部が課税されません。通勤手当は内容によって非課税となるものがあり、公共交通機関の定期代などの場合は「150,000円/月」まで、自動車や自転車などで通勤する場合は距離に応じて非課税限度額が定められています。前提より、今回の例では自家用車での通勤で、片道12kmに対して「9,600円/月」の通勤手当が支払われています。通勤距離が片道10km以上15km未満の場合の非課税限度額は「7,100円/月」なので(距離別の非課税限度額についてはこちらを参照:通勤手当の非課税限度額の引上げについて(国税庁))、これを超過する「2,500円」のみが課税対象になります。つまり、課税対象となる「給与」の額は、総支給額から非課税分をマイナスした額なので、

392,598円-7,100円=385,498円

となります。ここから社会保険料を控除すると「その月の社会保険料等控除後の給与等の金額」になります。つまり、

385,498円-18,639円(健康保険料)-34,770円(厚生年金保険料)-1,963円(雇用保険料)=330,126円

となります。これで「その月の社会保険料等控除後の給与等の金額」が算出できました。

②「別表第一」より「給与所得控除の額」を求める

次に「別表第一」より「給与所得控除の額」を求めます。「その月の社会保険料等控除後の給与等の金額(A)」は330,126円でしたから、給与所得控除の額を求める式は「(A)×20%+36,667円」です。つまり、

330,126円×20%+36,667円=102,693円(1円未満切上)

となります。これで「給与所得控除の額」が算出できました。

③「別表第二」より「配偶者(特別)控除の額及び扶養控除の額の合計額」を求める

次に「配偶者(特別)控除の額及び扶養控除の額の合計額」を求めます。これは、基礎控除以外の人的控除について計算する手順で基本的には扶養親族の数で決まるのですが、配偶者の場合は配偶者特別控除が満額受けられる所得であればカウントする、とか本人や扶養親族の状況(障害者、ひとり親、勤労学生等)により「+1人」するとか、色々細かいルールがあります。これは単独で1記事になるようなボリュームになりますので、ひとまず今回の例だけ説明します。今回の例では、配偶者を扶養しておらず、16歳未満の子2人を扶養しています。所得税法上、扶養控除の対象となるのは16歳以上なので、今回の例では配偶者(特別)控除も扶養控除も0円となります。

④「別表第三」より「基礎控除の額」を求める

基礎控除は2019年までは全ての納税者一律だったのですが、2020年以降高所得者には適用されなくなったため、給与計算においても判定が必要になりました。今回の例では「その月の社会保険料等控除後の給与等の金額」が330,126円ですから、2,162,499円以下であり「基礎控除の額」は40,000円です。

⑤①から②③④をマイナスし「別表第四」に当てはめて控除額を算出する

「その月の社会保険料等控除後の給与等の金額」から「給与所得控除の額」「配偶者(特別)控除の額及び扶養控除の額の合計額」「基礎控除の額」をマイナスした額を「別表第四」に当てはめると、その月の所得税の控除額が算出されます。

330,126円-102,693円(給与所得控除)‐0円(扶養控除)-40,000円(基礎控除)=187,433円(課税給与所得金額)

「源泉所得税額」…187,433円×10.21%-8,296円=10,840円(10円未満四捨五入)

ついに「所得税」の計算ができました!

参照:源泉徴収税額表「電子計算機等を使用して源泉徴収税額を計算する方法を定める財務省告示」(国税庁)

法定外控除

最後に法定外控除です。法律で給与からの控除が認められている以外の控除は、労使協定が必要です(チェックオフ協定、24協定)。今回の例では、前提より「組合費」の控除について協定が締結されており「500円/月」が控除されます。

差引支給額

これで全ての項目が完成しました。最後に総支給額から総控除額をマイナスして差引支給額を計算します。

「差引支給額」=392,598円(総支給額)-92,312円(総控除額)=300,286円

給与明細完成です!

.jpg)

まとめ(調べ方だけ知りたい人はここを読んでください)

支給項目

①基本給、手当等

会社の規程で支給要件や支給額がどう定められているか、自分の場合はあてはまるかを確認。

②時間外手当、深夜割増

「基礎賃金」×「割増率」×「時間数」で計算されているので、まずは「基礎賃金」がいくらなのかを知る必要がある。

→「基礎賃金」は自力で計算するのは難しいことが多い。

→月給制の場合「基礎賃金」に含まれる給与の範囲と「月の所定労働時間」をどう算出しているのか確認。

→12月に行った残業に対する残業代を計算する際に使う「基礎賃金」は12月のもの。

→12月と1月で基本給などが変わっている場合、1月給与明細をいくら見ても計算は合わない。

→割増率は法律で最低限が決まっているが、会社によってそれ以上の率で払われていることもある。

→深夜割増は時間外手当とは別に25%上乗せが必要で、所定労働時間内でも25%支払う必要がある。

→「法定休日」は平日勤務の場合は日曜日のことが多いが、就業規則等で別に定める場合もある。

控除項目

①社会保険料(健康保険料、厚生年金保険料)

これらは「標準報酬月額」×「料率」で決まる。

→自分の「標準報酬月額」がいくらなのかをまず確認。

→「料率」は健康保険料は組合等により違う。厚生年金保険料は従業員負担は9.15%

→「標準報酬月額」がどう計算されたかは自力で読み解くのは非常に難しいことが多い。

→給与明細に載っていない要素が関係していることもある。

→具体的には給与計算担当に確認するしかないが、説明もかなり手間なのですぐには返ってこないつもりで。

→どう計算されているのかの詳細はこちらを参照。

②社会保険料(雇用保険料)

「賃金」×「料率」で決まる。

→賃金は「労働の対償として」支給されたものほぼ全てで通勤手当も全額対象となる。

→「標準報酬月額」の元となる「報酬」と「雇用保険料」の元となる「賃金」は違う。

→具体的に何が含まれているかは給与計算担当に確認するしかない。

→「料率」は事業の種類によって異なり、毎年4月に改定の可能性がある。全国一律で厚労省が決める。

→現在の料率はこちら

③住民税

自治体から会社に届いた通知どおりに控除されるため、会社で計算しているのではない。

→どう計算されているのかは自治体に確認する。

→自治体は、年末調整及び確定申告の情報から計算している。

→「前年」の分を当年6月~翌年5月に控除される後払い方式。

→例えば、2021年の分は2022年6月~2023年5月給与で控除される。

④所得税

支給額と社会保険料、扶養等によって徴収額が決まる。

→上の方で詳述したように自力で計算することは可能。

→標準報酬を計算するよりは簡単。

→扶養に関する情報は会社に提出した「扶養控除等(異動)申告書」の内容が元になっている。

→多少額がおかしくても、年末調整で1年分を計算しなおして精算される。

⑤法定外控除

「組合費」「共済会費」「社内販売代金」など多種多様。

→法定以外の控除はチェックオフ協定の締結が必要。

→「組合費」は組合が計算した額を会社がそのまま控除していたり、給与計算担当では内容が分からない場合もある。

→疑義があれば、給与計算担当に誰に聞けばよいか確認して対応。

ライフプラン作成サービスの無料モニター様を募集中です。給与明細、手取りの考え方が分からない、将来の収支をシミュレーションしてみたい。という方におススメです。

最後に

ここまで読んでいただいてありがとうございます。「想像以上にややこしい」と感じられた方が多いと思います。わからない部分があれば、給与計算担当に確認するしかないのですが、どのような計算の流れになっているかを知っておくと、理解がスムーズになります。説明を求められた給与計算担当は、何とか理解してもらおうとするのですが、そもそものルールが細かすぎるため簡単に説明すること自体不可能なのです。担当者へ問い合わせた際は、回答に時間を要することもありますが、寛大に対応していただけますと良好な関係が構築できますので、よろしくお願いいたします。(元給与計算担当者より)