公的年金の“コスパ”を検証(国民年金編)

日本は国民皆年金制度であり、20歳以上60歳未満の方は基本的に何らかの公的年金制度に加入する必要があり、原則65歳から生涯年金を受給することができます。従って、加入するかしないかは選べませんが、いくら払っていくら受け取れる仕組みなのか、知っておくことはライフプランを作る上でも重要です。この記事では、自営業者等が加入する「国民年金」について試算します。尚、試算は現在20歳の人の「今後の」加入期間と年金額で行います。

Contents

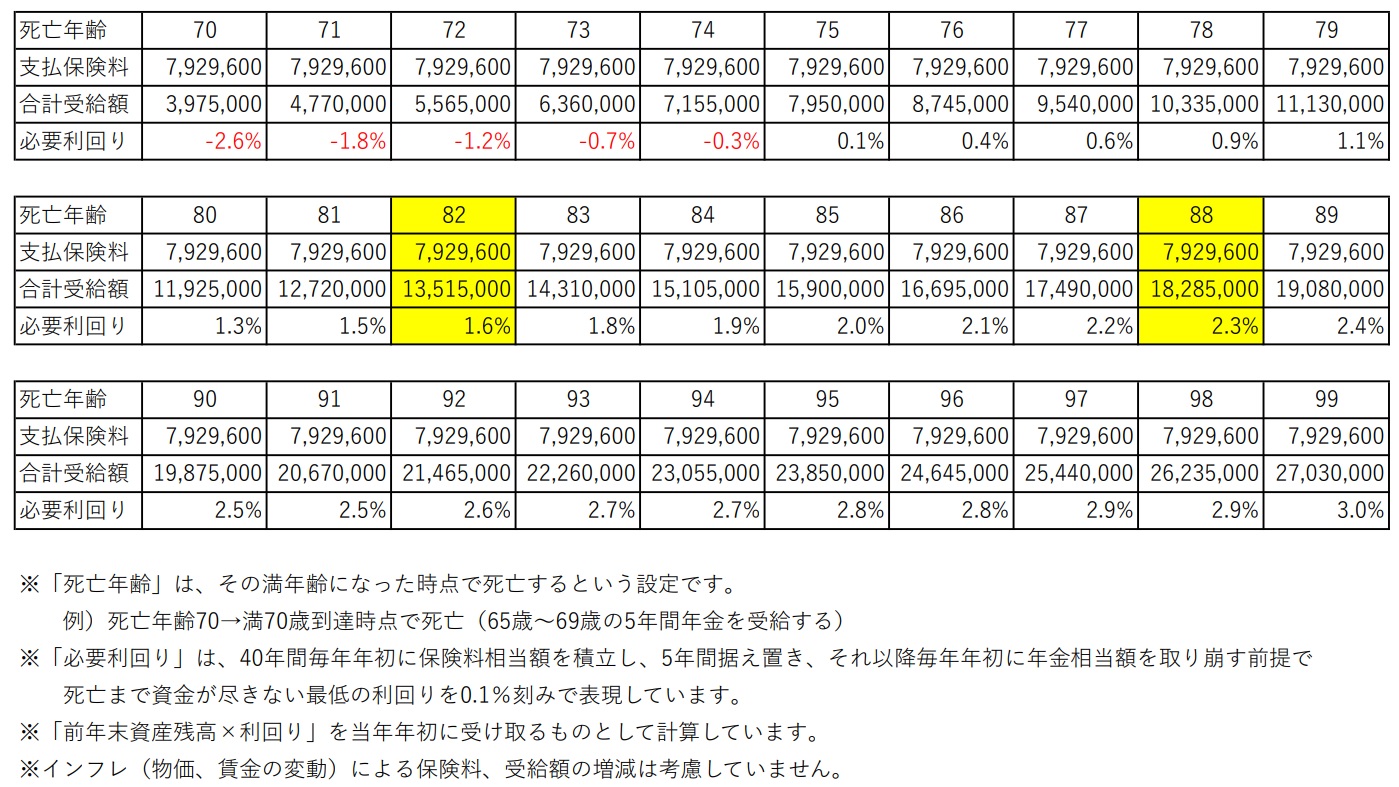

前提

現在20歳の人が、20歳から59歳までの40年間「国民年金」に加入し、65歳から終身で年金を受給することとします。ちなみに、終身とは文字通り寿命が尽きるまでですが「令和3年簡易生命表(厚生労働省)」によると、20歳の平均余命は「男:61.81年、女:67.87年」とのことですので、年未満を四捨五入し「男:満82歳、女:満88歳」を平均的な受給終了年と考えることにします。

参考:令和3年簡易生命表の概況(厚生労働省HP)

国民年金

国民年金の保険料

令和5年度の国民年金の保険料は「16,520円/月(198,240円/年)」です。この保険料を40年間(480か月)納付すると「7,929,600円」になります。

参照:令和5年度の年金額改定についてお知らせします(厚生労働省)

国民年金(老齢基礎年金)の受給額

令和5年度の国民年金の受給額は「66,250円/月(795,000円/年)」です。この年金額を65歳から「男:満82歳、女:満88歳」まで受給する場合、合計受給額は「男:13,515,000円(795,000円×17年)」「女:18,285,000円(795,000円×23年)」となります。

参照:令和5年度の年金額改定についてお知らせします(厚生労働省)

利回りで表現すると?

国民年金の保険料を納付し、年金を受給する流れは以下のとおりとなります。

①198,240円を積み立てる期間(40年間)

②保険料の支払いも年金の受給もない期間(5年間)

③毎年795,000円年金を受給する期間(死亡まで)

①~③の全ての期間で自ら複利運用して、国民年金の受給額を上回るために必要な利回りは、以下のとおりとなります。

20歳男性の平均余命である満82歳まで生きるとすると「1.6%」、20歳女性の平均余命である満88歳まで生きるとすると「2.3%」の利回りになります。当然、長生きすると合計受給額が増えますので、その受給額をまかなうために必要な利回りも大きくなり、満99歳まで生きた場合「3.0%相当」になります。もし国民年金が存在せず、自分で保険料と同じ金額を積み立てて運用する場合、上記の利回りで運用する必要があるということです。これだけでも優れた制度だと思いますが「自分で運用すれば3%以上の利回りを実現できるから国民年金はイマイチかな…」と思った方もいるかもしれません。

国民年金のその他のメリット

国民年金の機能は、老後の備えだけではありません。年金制度に加入していることにより、「加入期間中に障害者となった場合に障害基礎年金を受給できる」「加入期間中に死亡した場合に遺族が遺族基礎年金を受給できる」という点も考慮する必要があります。「現役時代に障害者となり収入が激減してしまった」「現役時代に死亡してしまった」というような場合に、自分で積立運用していてもまだあまり資産が増えていないでしょうから、自分の残りの人生や遺族の生活が苦しくなってしまいます。国民年金には、障害者となったときや死亡したときのための「保険」の機能もあることを覚えておきましょう(未納状態の場合、障害基礎年金や遺族基礎年金が受給できない場合があります)。

参照:日本年金機構HP 遺族基礎年金(受給要件・対象者・年金額)

日本年金機構HP 障害基礎年金の受給要件・請求時期・年金額

今後の制度変更は?

この試算は全て現行制度が前提となっています。将来、国民年金の納付期間が5年延長され、45年間支払いが必要になるとか、受給開始年齢が後ろ倒しになるというようなことがあれば、試算結果は変わってきます。老後の生活設計に大きな影響がありますので、もし変更があった場合こちらでも記事にします。

老後の暮らしが気になる方へ

まずはライフプランを作成し、現状の把握から始めましょう。以下のページより承ります。

-300x242.jpg)

“公的年金の“コスパ”を検証(国民年金編)” に対して1件のコメントがあります。