夫婦の収入内訳による手取りの違い

Contents

共働きと手取りの難しい関係

この記事では、同じ世帯年収の夫婦の収入の内訳によって手取りにどのような影響があるのか、検証してみたいと思います。同じ世帯年収でも、夫婦で同程度の年収の世帯、一方が他方の扶養の範囲内となる働き方をしている世帯、一方のみが働いている世帯など、さまざまです。どのような働き方が有利なのか?イメージがわくでしょうか。世帯年収600万円のご家庭を例に、収入の内訳による手取りの差を老齢年金まで含めて試算します。

現役時代の試算

試算の条件

以下の条件で試算します。

・夫婦とも現在20歳

・収入の内訳は以下4パターン

①世帯主300万円、配偶者300万円(双方社会保険加入)

②世帯主400万円、配偶者200万円(双方社会保険加入)

③世帯主500万円、配偶者100万円(世帯主のみ社会保険加入、配偶者は第3号被保険者)

④世帯主600万円、配偶者0円(世帯主のみ社会保険加入、配偶者は第3号被保険者)

・世帯主、配偶者とも収入は給与のみで20歳~59歳まで同じ年収で働く

・社会保険料控除、基礎控除、配偶者控除、配偶者特別控除以外の所得控除は考慮しない

・65歳以降は現役時代に納めた保険料に応じた年金を受給し、84歳までの手取り総額を比較

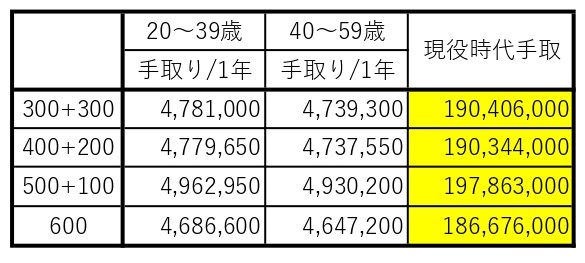

300万円+300万円夫婦

20221123geneki300300PDFはこちら

39歳までの20年間は世帯手取りが4,781,000円/年、40歳~59歳までの20年間は4,739,300円/年となりました。

400万円+200万円夫婦

20221123geneki400200PDFはこちら

39歳までの20年間は世帯手取りが4,779,650円/年、40歳~59歳までの20年間は4,737,550円/年となりました。

500万円+100万円夫婦

20221123geneki500100PDFはこちら

39歳までの20年間は世帯手取りが4,962,950円/年、40歳~59歳までの20年間は4,930,200円/年となりました。

600万円+0円夫婦

20221123geneki600PDFはこちら

39歳までの20年間は世帯手取りが4,686,600円/年、40歳~59歳までの20年間は4,647,200円/年となりました。

現役時代の手取合計額

基本的に、夫婦の年収差が少ない方が手取り合計は多くなっています。給与所得は、給与収入-給与所得控除で決まりますが、給与所得控除は、給与収入が多い人ほど控除の割合が少なくなります。また、所得税は課税所得が多いほど税率が高くなります。この2点により、世帯収入が同じ場合は夫婦の年収差が少ない方が税負担が小さくなり、手取りが多くなる傾向にあります。

今回の例だと、300万円+300万円夫婦と400万円+200万円夫婦の手取りが誤差レベルでしか変わりませんでしたが、400万円+200万円夫婦の場合、300万円+300万円夫婦には適用されない配偶者特別控除が適用されることが影響しています。

そして、一番注目すべきなのは、500万円+100万円夫婦です。最も手取りが多くなっている主な原因は、社会保険料です。300万円+300万円夫婦、400万円+200万円夫婦、600万円+0円夫婦は、社会保険加入対象外で働いている人がいないため、世帯収入全体が社会保険料の対象となっていますが、500万円+100万円夫婦については500万円にしか社会保険料がかかりません(年収100万円の場合、社会保険加入対象外で第3号被保険者になれるため)。また、世帯主は配偶者控除を適用できます。

現役時代の手取りという観点では、世帯主年収500万円+配偶者年収100万円という、配偶者が税・社会保険料を支払わなくてよい範囲内で働くパターンが最も効率が良いという結論になりました。しかし、社会保険に加入しない、ということは将来受け取れる年金額も少なくなるということです。年金受給まで考慮するとどうなるでしょうか?

年金時代の試算

300万円+300万円夫婦

20221123nenkin300300PDFはこちら

65歳~74歳までの10年間は世帯手取りが2,744,340円/年、75歳~84歳までの10年間は2,749,640円/年となりました。

400万円+200万円夫婦

20221123nenkin400200PDFはこちら

65歳~74歳までの10年間は世帯手取りが2,732,640円/年、75歳~84歳までの10年間は2,743,740円/年となりました。

500万円+100万円夫婦

20221123nenkin500100PDFはこちら

65歳~74歳までの10年間は世帯手取りが2,499,300円/年、75歳~84歳までの10年間は2,508,000円/年となりました。

600万円+0円夫婦

20221123nenkin600PDFはこちら

65歳~74歳までの10年間は世帯手取りが2,697,840円/年、75歳~84歳までの10年間は2,706,440円/年となりました。

年金時代の手取合計額

500万円+100万円夫婦以外は、世帯年収の全てが社会保険に加入して得たものであるため、世帯での年金収入の額は同じになります。手取年収に差があるのは、健康保険料・介護保険料に若干の差があるためです。500万円+100万円夫婦は、現役時代に社会保険に加入していなかった配偶者の年金が老齢基礎年金だけとなるため、世帯での手取年収は最も少なくなります。

結論

生涯手取合計額

300万円+300万円夫婦と、400万円+200万円夫婦の生涯手取はほぼ同じです。どちらも600万円+0円夫婦と比べて手取が多くなっており、手取という点で世帯収入は平準化した方が有利になるといえます。しかしながら、500万円+100万円夫婦には、現役時代に年収100万円の配偶者の収入から税金も社会保険料も取られないこと、第3号被保険者となるため、現役時代に社会保険料を支払っていないにも関わらず、老後は老齢基礎年金を受給できるという大きなメリットがあります。そのため、配偶者の老齢厚生年金がないことにより世帯での年金受給額が最少となるにも関わらず、500万円+100万円夫婦が84歳までの手取りの合計は最も多くなりました。尚、現役時代の手取りが多く、年金時代の手取りが少ないため、長生きするほど差が縮まってはいきますが、300万円+300万円夫婦が500万円+100万円夫婦を逆転するのは95歳のときになります。

扶養の範囲内で働くのが最強なのか

結果は、配偶者が世帯主の扶養の範囲内で働くパターンが最も生涯手取が多くなるというものでした。「第3号被保険者」という制度が手取りを“歪めて”いるとも見えます。この制度を前提に、扶養の範囲内で働くという戦略もありなのですが、共働きが当たり前の時代になる中「第3号被保険者」や「配偶者控除」といった制度が今後も継続するとは言い切れません。また、収入が一方に偏っていることは、世帯主の病気や失業などの際に収入が激減する可能性もあり、リスクの高い家計とも考えられます。家庭の事情はさまざまですし、状況は一定ではないですが、夫婦それぞれが稼ぐ力を高めていった方が“強い家計”になるのではないでしょうか。そもそも、300万円+300万円夫婦と500万円+100万円夫婦の生涯手取の差は僅かです。ギリギリのラインでなければ「扶養の範囲内」は意識しすぎない方がよいと私は考えます。

参照:国税庁HP タックスアンサー No.1410 給与所得控除

国税庁HP タックスアンサー No.1130 社会保険料控除

国税庁HP タックスアンサー No.1199 基礎控除

国税庁HP タックスアンサー No.1191 配偶者控除

国税庁HP タックスアンサー No.1195 配偶者特別控除

国税庁HP タックスアンサー No.1600 公的年金等の課税関係

国税庁HP タックスアンサー No.2260 所得税の税率

大田区HP 特別区民税・都民税(住民税)の計算のしくみ

大田区HP 特別区民税・都民税(住民税)が課税されない方

大田区HP 国民健康保険料計算方法

大田区HP 国保料の負担軽減(減額・免除)

大田区HP 介護保険料 65歳以上の人(第1号被保険者)の保険料

東京いきいきネット 東京都後期高齢者医療広域連合HP 保険料の算定方法

日本年金機構HP 老齢年金

※この記事のシミュレーションは一定の仮定に基づいて手取収入を概算したもので、条件次第で結果は変わります。ご自身の税や年金についての詳細は、所轄の税務署・市区町村役場・年金事務所へご確認いただくか、税理士や社会保険労務士へご相談ください。

-300x242.jpg)