公的年金の“コスパ”を検証(厚生年金編)

社会保険に加入している会社員であれば、問答無用で毎月控除されるもののひとつが「厚生年金保険料」です。ここで保険料を支払うことにより、将来の「老齢厚生年金」の受給権を得ることができます。保険料は「報酬」の額によって異なり、将来受け取る年金額も現役時代に支払った保険料により変わります。尚、保険料は労使折半で負担しています。また、国民年金とは違って「第3号被保険者」という制度があり、厚生年金の加入者に扶養されている配偶者は、国民年金保険料を支払わなくても老齢基礎年金の受給権が得られます。いくら払っていくら受け取れる仕組みなのか、知っておくことはライフプランを作る上でも重要です。この記事では、国民年金よりも複雑な厚生年金の制度において、支払った保険料と受給できる年金額を比較すると、その利回りはどのくらいになるのか、試算します。

国民年金の利回りについてはこちらの記事で試算しています。

Contents

前提

現在20歳の人が、20歳から59歳までの40年間「厚生年金」に加入(年収は40年間一定)し、65歳から終身で年金を受給することとします。また、第3号被保険者(被扶養配偶者)の有無でも場合分けをしますが、有の場合は夫婦は同じ生年月日であり、20歳から59歳まで40年間第3号被保険者であり続けるという設定です。年金の受給額については「繰上げ、繰下げ」「経過的加算」「従前額保障」「老齢基礎年金の受給額改定」は考慮しません(「特別支給の老齢厚生年金」「加給年金」「振替加算」は前提条件のもとでは発生しないため、影響しません)。

厚生年金

厚生年金保険料

厚生年金の保険料は、以下の計算式で算出されます。

月例保険料=「標準報酬月額」×「料率(18.3%)」÷2(労使折半のため)

賞与保険料=「標準賞与額」×「料率(18.3%)」÷2(労使折半のため)

参照:日本年金機構HP 保険料額表(令和2年9月分~)(厚生年金保険と協会けんぽ管掌の健康保険)

「標準報酬月額」「標準賞与額」については、概ね受け取った給与や賞与の額となりますが、厚生年金における「標準報酬月額」の上限は65万円、「標準賞与額」の上限は1回につき150万円です。詳細については以下の記事でも解説しましたのでご参照ください。

4月~6月以外にも注意!社会保険料はどうやって決まるのか

Contents1 会社員が控除される社会保険料とは?2 社会保険料の決まり方3 「固定的賃金」の変動がカギ 会社員が控除される社会保険料とは? 皆様の給与明細の「控除」欄…

厚生年金加入者の年金受給額

老齢厚生年金(報酬比例部分)

現役時代に支払った保険料に応じて受給額が決まります。計算式は以下のとおりです。

「平均標準報酬額」×5.481÷1000×平成15年4月以降の加入月数

※「平均標準報酬額」とは、標準報酬月額と標準賞与を全て合計して加入月数で除した額です(簡単にいうと、年収の1/12)

※「前提」より平成15年3月以前に加入期間はありません。また「従前額保障」を考慮しないため、上記の所謂「本来水準」で試算します。

参照:日本年金機構HP 老齢厚生年金の受給要件・支給開始時期・年金額

老齢基礎年金

現役時代の保険料には関係なく、加入していた月数で受給額が決まりますが「前提」より480か月加入し、満額を受給するものとします。

令和5年度の国民年金の受給額=「66,250円/月(795,000円/年)」

参照:令和5年度の年金額改定についてお知らせします(厚生労働省)

厚生年金の利回り

以上の前提より、厚生年金の利回りを考えてみます。尚、国民年金と違い、報酬比例部分や第3号被保険者制度があるため、いくつかのパターンに分けて試算しますが、共通の前提は以下のとおりです。

①厚生年金に加入し、保険料を支払う期間(40年間)

②保険料の支払いも年金の受給もない期間(5年間)

③年金を受給する期間(死亡まで)

①~③の全ての期間で自ら複利運用して、老齢年金の受給額を上回るために必要な利回りは、以下のとおりとなります。

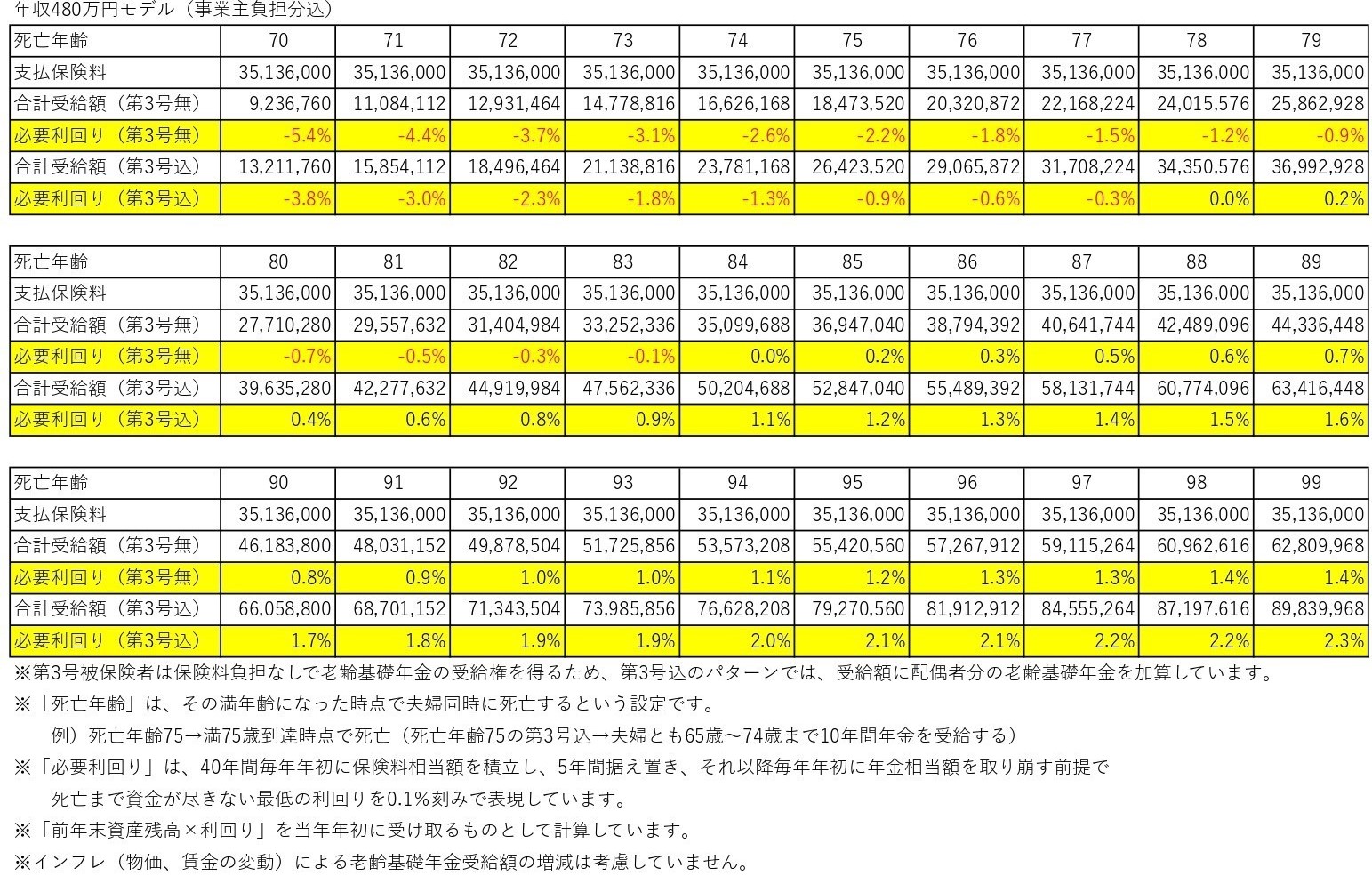

年収480万円の場合

年収は以下の内訳とします。

月給(=標準報酬月額)30万円×12

賞与(=標準賞与額)60万円×2

年間保険料(本人負担分)

「30万円×18.3%÷2」×12+「60万円×18.3%÷2」×2=439,200円

年金受給額(平均標準報酬額は480万円÷12=40万円とします)

40万円(平均標準報酬額)×5.481÷1000×480(加入月数)=1,052,352円(老齢厚生年金)

795,000円(老齢基礎年金)+1,052,352円(老齢厚生年金)=1,847,352円(第3号被保険者なし)

795,000円(老齢基礎年金)×2+1,052,352円(老齢厚生年金)=2,642,352円(第3号被保険者あり)

※第3号被保険者は保険料負担なしで老齢基礎年金の受給権を得るため、第3号被保険者ありのパターンでは、受給額に配偶者分の老齢基礎年金を加算して利回りを考えます。また、死亡年齢については、夫婦同時にその満年齢に到達した時点で死亡するものとします。(例…死亡年齢75の第3号込→夫婦とも65歳~74歳まで10年間年金を受給する。)

第3号被保険者がいない場合、国民年金の利回りとほとんど変わらない結果となりました。第3号被保険者がいれば同じ保険料負担で受給額が老齢基礎年金1人分多くなるため、1%程度利回りが高くなります。第3号被保険者制度の恩恵の大きさ(不公平とも考えられる)がわかります。

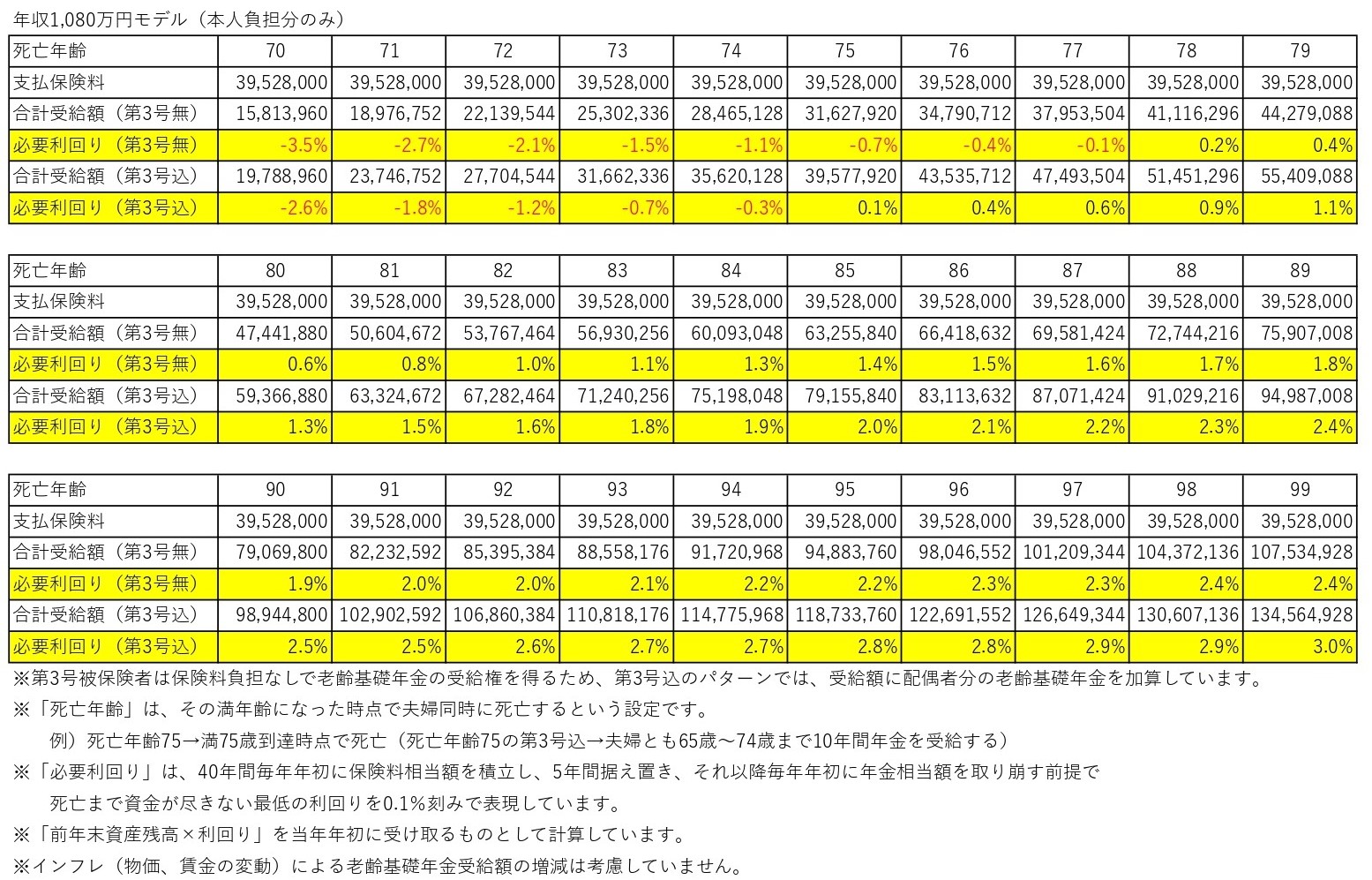

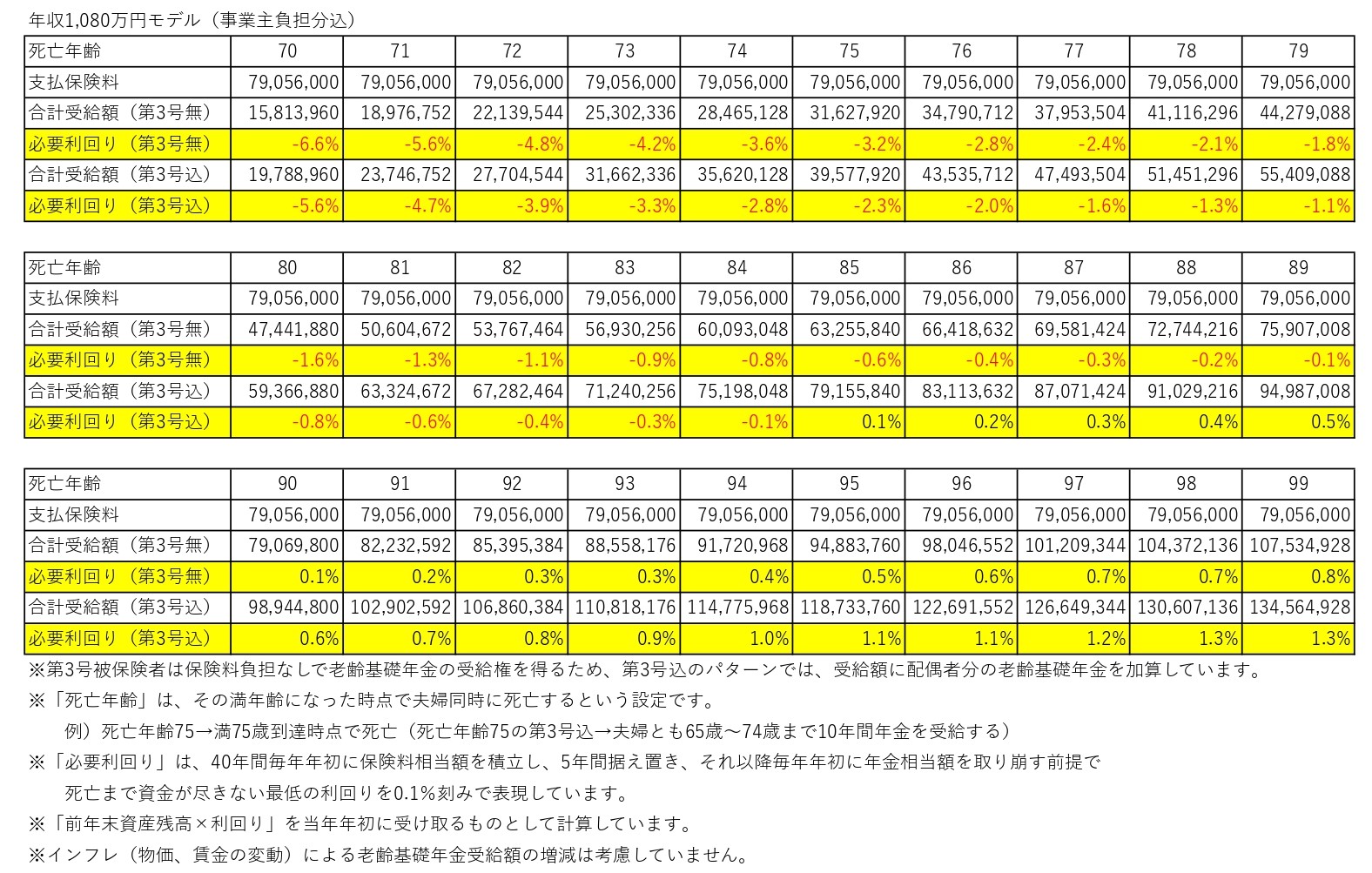

年収1,080万円の場合

年収は以下の内訳とします。

月給(=標準報酬月額)65万円×12

賞与(=標準賞与額)150万円×2

年間保険料(本人負担分)

「65万円×18.3%÷2」×12+「150万円×18.3%÷2」×2=988,200円

年金受給額(平均標準報酬額は1,080万円÷12=90万円とします)

90万円(平均標準報酬額)×5.481÷1000×480(加入月数)=2,367,792円(老齢厚生年金)

795,000円(老齢基礎年金)+2,367,792円(老齢厚生年金)=3,162,792円(第3号被保険者なし)

795,000円(老齢基礎年金)×2+2,367,792円(老齢厚生年金)=3,957,792円(第3号被保険者あり)

※第3号被保険者は保険料負担なしで老齢基礎年金の受給権を得るため、第3号被保険者ありのパターンでは、受給額に配偶者分の老齢基礎年金を加算して利回りを考えます。また、死亡年齢については、夫婦同時にその満年齢に到達した時点で死亡するものとします。(例…死亡年齢75の第3号込→夫婦とも65歳~74歳まで10年間年金を受給する。)

年収480万円の場合と比較すると、利回りが低下しています。これは何故だと思いますか?

老齢厚生年金(報酬比例部分)の受給額は文字通り報酬比例であるため、この部分では現役時代の報酬の多い少ないで有利不利は生じません。しかし、厚生年金に加入していることで基礎年金を受給する権利も得ることができます。これは報酬額が多くても少なくても同じ額であるため、報酬比例部分を多く受け取る人ほど基礎年金の金額的な割合が小さくなり、利回りが低下するのです。つまり、事実上厚生年金は報酬が多くなるほど利回りが低下する仕組みだということができます。

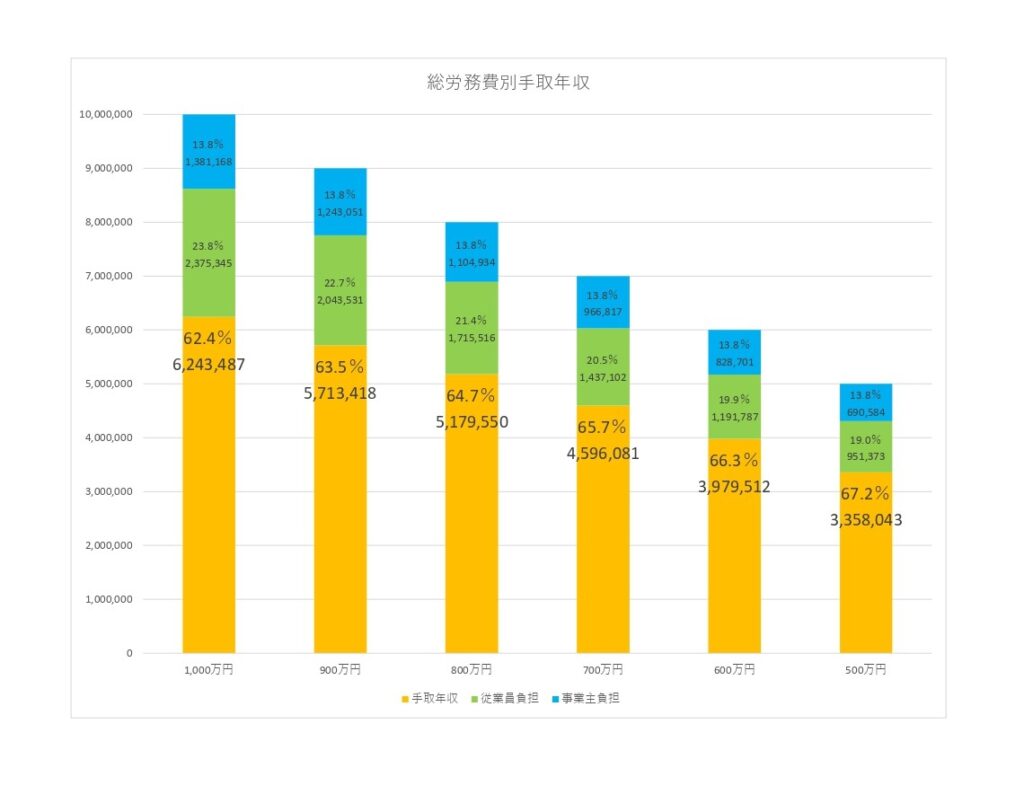

事業主負担分を考慮した場合

ここまでの試算では、支払保険料は本人負担分のみで計算していました。ただ、実際には労使折半であり、事業主も同額を納めています。事業主は労務費を社会保険料の事業主負担分を含めた額で考えて給与を設定するのが通常ですから、事業主負担分とは本来労働者に支払われるはずだった労務費の一部が労働者の手を通らずに年金事務所に納められているだけだとも考えられ、実質的には事業主負担の分だけ労働者の給与が減らされていると見ることもできます。

会社が支出した労務費のうち従業員の手元にはいくら残るのか

従業員に対して会社は、“給料分は働いてほしい”と考えています。従業員もそれはわかっていて、“こんな負担の大きな仕事なのに安い給料では割に合わない”と思っていたり…

事業主負担分も支払保険料であると考えた場合、単純に支払保険料は2倍になります。その前提で利回りを再計算すると年収480万円、1,080万円のそれぞれにおいて、以下のようになります。

最も厳しい結果となる、年収1,080万円(第3号無)の場合、労使で支払った保険料の合計額を受給額が上回るのは90歳頃になります。「自分で運用した場合との比較」以前に、平均寿命まで生きても元本割れとなります。これはもう老齢年金という観点だけから見ると「自分の将来のために保険料を納めている」という説明は成り立たず「今の高齢者に年金を支払うために徴収されている税」というべきですね(尚、日本の年金制度は賦課方式なのでそもそも理論的に後者の説明が正しいです)。

厚生年金のその他のメリット

厚生年金の機能は、老後の備えだけではありません。年金制度に加入していることにより、「加入期間中に障害者となった場合に障害基礎年金や障害厚生年金を受給できる」「死亡した場合に遺族が遺族基礎年金や遺族厚生年金を受給できる」という点も考慮する必要があります。「現役時代に障害者となり収入が激減してしまった」「死亡してしまった」というような場合に備える「保険」の機能もあることは覚えておきましょう。

参照:日本年金機構HP 障害年金

参照:日本年金機構HP 遺族年金(受給要件・対象者・年金額)

厚生年金とはどのような制度か

ここまでの試算で、厚生年金は国民年金とは違ってやや癖のある制度であることがおわかりいただけたと思います。その原因は「老齢厚生年金は報酬比例だが、基礎年金の受給権は報酬に比例しないこと」「第3号被保険者制度の存在」にあります。

事実だけ述べると「厚生年金は現役時代の報酬が高いほど、利回りが低下する」「第3号被保険者がいる方が利回りが高くなる」ということです。これは「報酬が高い人が報酬の低い人の分まで保険料を支払っている」「第3号被保険者の保険料を被扶養配偶者がいない人が支払っている」という解釈もできそうです。

老後の暮らしが気になる方へ

まずはライフプランを作成し、現状の把握から始めましょう。以下のページより承ります。