退職金と税金~退職金税制は転職を阻害しているのか~

退職金税制の“変更”が取り沙汰されている昨今ですが、そもそも現行制度で会社員は退職金からどのくらい税金を支払うのでしょうか。ライフプラン作成の中でも重要な「退職金」にかかる税金について説明します。また、「退職金税制が転職を阻害しているから変える必要がある」というような言説は本当なのか?についても考えを述べます。

前提

一般的な会社員が退職する際に受け取る退職一時金を想定します。複数の会社で兼業していて勤続期間が重複しているとか「特定役員退職手当等」に該当するケースは想定しません。復興特別所得税は考慮しません。退職金についての詳細なルールはこちら(国税庁HP タックスアンサー No.1420 退職金を受け取ったとき)をご参照ください。

退職金にかかる税金

退職金にかかる税金は「所得税」と「住民税」です。分離課税のため、他の所得とは別に計算されますし、国民健康保険の保険料に影響することもありません。また、給与や賞与と違い、退職金に対して「社会保険料」はかかりません。具体的にどのような計算になるのか以下解説します。

所得税額の計算方法

①「退職金の額」から「退職所得控除額」をマイナスする

「退職金の額」には、退職金そのものだけでなく、退職一時金として支払われる確定拠出年金(iDeCo含む)等が含まれます。「退職時」に受け取るお金が退職金以外にもある場合、それがどの種類の所得になるのかを確認しておきましょう。退職所得になるものはこちら(国税庁HP タックスアンサー No.2725 退職所得となるもの)をご参照ください。

「退職所得控除」は、勤続年数が長いほど多くなり、以下のとおりです。

勤続年数20年以下…40万円×勤続年数

勤続年数20年超……800万円+70万円×(勤続年数-20年)

※勤続年数は1年未満の端数を切り上げます。

※退職所得控除の最低額は80万円です。

※障害者となったことに直接基因して退職した場合は、プラス100万円します。

②「課税退職所得金額」を算出する

「①で算出した金額」×1/2=「課税退職所得金額」

ただし、以下の金額には「×1/2」をしません。

・勤続年数5年以内の「役員等」が受け取る退職金

・勤続年数5年以内の「役員等」以外が受け取る退職金のうち、300万円を超える部分

※「役員等」の定義はこちら(国税庁HP タックスアンサー No.1420 退職金を受け取ったとき(退職所得))をご参照ください。

③「課税退職所得金額」を所得税の税額表に当てはめ、税額を算出する

参照:国税庁HP 退職金と税

住民税額の計算方法

住民税額は簡単です。

上記「所得税額の計算方法」で算出した「課税退職所得金額」×10%

ポイント

退職所得控除の範囲内であれば「所得税」も「住民税」もかかりません!

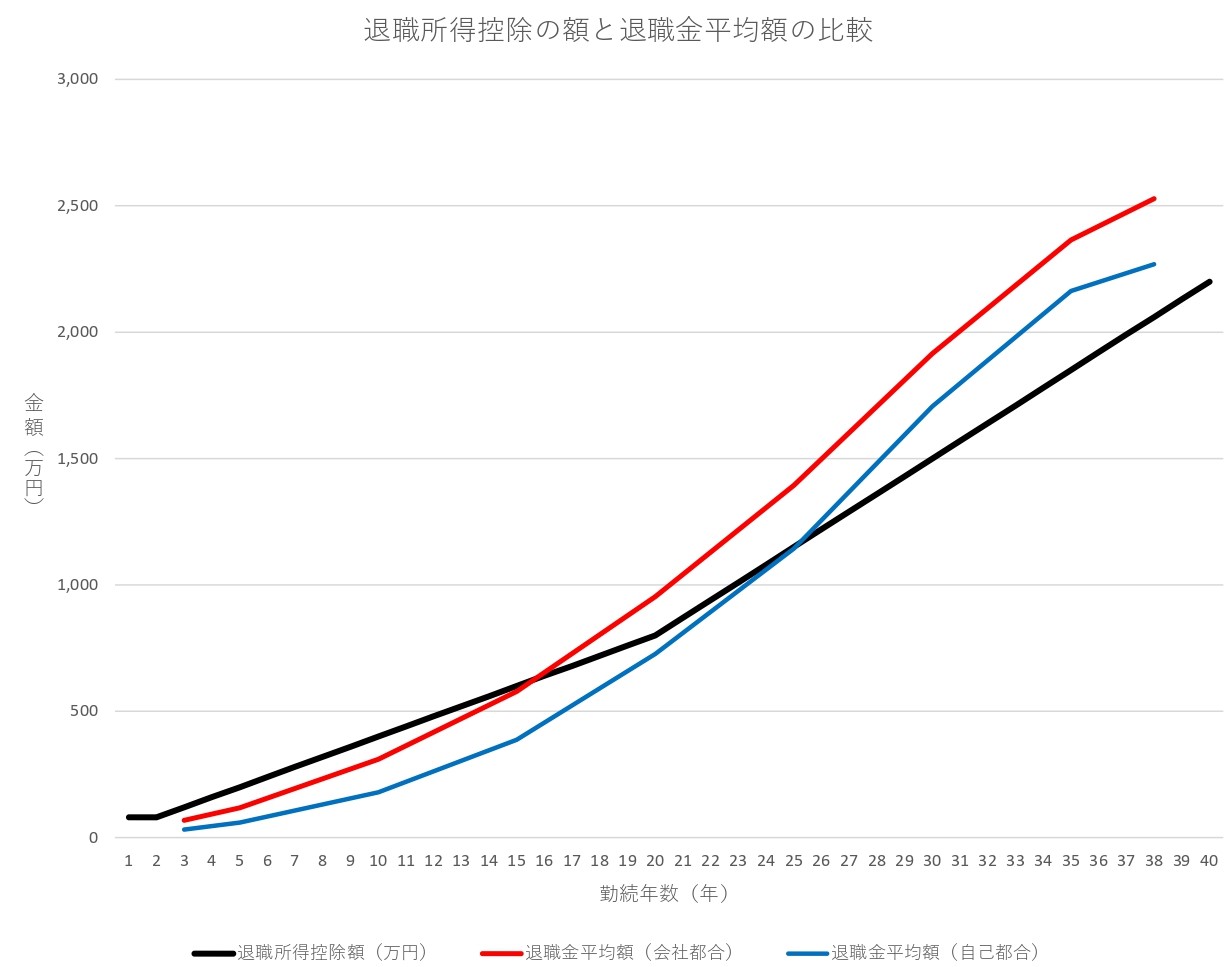

退職所得控除額と退職金平均額の比較

ここまで説明したとおり「退職所得控除額」の範囲内であれば、税金はかかりません。では、実際に支払われる退職金の額と「退職所得控除」を比較した場合どうなるでしょうか。勤続年数ごとの「退職所得控除額」と「退職金平均額」をひとつのグラフで表現すると以下のようになります。

黒線の「退職所得控除」は、勤続20年までは1年につき40万円増えていき、20年超の部分は1年につき70万円増えるため、グラフ上で20年を境に角度が急になっています。それに対して退職金の平均額(勤続年数3年、5年、10年、15年、20年、25年、30年、35年、38年のデータを繋いでいます)は、勤続15年までは「退職所得控除」の額を下回っており、勤続20年で会社都合退職が、勤続30年でようやく自己都合退職の退職金平均額が「退職所得控除」の額を超えます。

尚、退職金平均額は「中央労働委員会令和3年度賃金事情等総合調査」を使用しており、調査対象が大企業である点にご留意ください。調査の詳しい内容は以下ご参照ください。

退職金税制が転職を阻害しているのか

以上の事実から、現行制度では「退職所得控除」により、退職金に税金がかかることは少なく(かかったとしても課税対象となるのは少額)、勤続年数が長くなるほど「退職所得控除」の額が大きくなることにより「転職の阻害要因になっている」とは考えにくいと思われます。

それよりも、勤続年数が長くなるほど退職金の額が増える(勤続年数には比例しない)ことの方が転職を思いとどまらせるかも知れません。同じような賃金水準、退職金制度の会社に転職した場合、同じ会社で定年まで勤め上げた方が退職金の総額は高くなるからです。

仮に退職金税制を変えるとしたら、勤続年数に限らず「退職所得控除」の額を一定にするとか、今よりも勤続年数による控除額の変化を緩やかにするという方向になると思われます。その場合、現行制度でも勤続年数が短い場合はほとんど控除枠内に収まっていると思われますので、勤続年数が短い退職者にはほとんど恩恵がなく、定年退職など勤続年数が長い退職者に対しては課税強化となり、生涯手取賃金が減る(=実質的増税)可能性が高いと考えられます。

あまり普段退職金について考えることは少ないと思いますが、老後の生活資金として重要な退職金ですので「自分の勤務先ではどのような退職金制度になっているのか」「どのくらい税金がかかるのか」について一度確認してみることをお勧めします。